Czym jest fundusz celowy?

Wpisując frazę “fundusz celowy” w wyszukiwarkę Google otrzymujemy zgrabne (i mniej zgrabne) definicje tego, czym on jest. Według tych pojęć jest to twór stworzony do finansowania pewnych grup wydatków z budżetu (państwowego lub samorządowego), ale całkowicie z niego wyodrębniony. Czyli tak bardziej na chłopski rozum jest to dodatkowa pula pieniędzy mająca na celu pokrycie konkretnych zakupów, ale nie jest ona wliczona w budżet. Działa raczej obok niego i zapewnia środki na mocno sprecyzowane wydatki :)

Po przeczytaniu powyższego akapitu można już się domyślić, do czego będzie wykorzystywany fundusz celowy w budżecie domowym ;) Właśnie to on sfinansuje pewne grupy naszych wydatków, które pomimo chęci nie mogłyby się znaleźć w naszym comiesięcznym rozliczeniu. Mógłby być to zakup nowego telewizora, sprzętu AGD lub telefonu. Czyli tak naprawdę wiele przedmiotów, na których zakup nie możemy sobie pozwolić od ręki, ponieważ mogłoby to bardzo obciążyć nasz budżet domowy.

Zazwyczaj będzie to spowodowane znaczną ceną konkretnego przedmiotu lub brakiem wystarczającej ilości pieniędzy na jego zakup. Poza tym są w naszych budżetach domowych o wiele ważniejsze wydatki, które musimy ponosić, chcąc normalnie funkcjonować.

Do czego służy fundusz celowy?

Fundusz celowy jest uzupełnieniem naszego budżetu domowego. Jego zadaniem jest pokrywanie naszych dodatkowych zakupów, których (z wielu względów) nie moglibyśmy umieścić w naszym rozliczeniu. Tak jak już wspomniałem - ma przede wszystkim pokryć te z naszych wydatków, które nie są ważne dla nas z punktu widzenia finansów domowych, ale są ważne dla nas z punktu widzenia nas samych. Sam fundusz celowy ma przede wszystkim sfinansować te zakupy, które chcemy, aby pokrył, a nie te wydatki, które musimy zapłacić. Bo te ostatnie są naszymi kosztami stałymi (czynsz, wyżywienie) i bez nich się po prostu nie obędziemy.

Jak się przygotować do budowy funduszu celowego?

W zasadzie to po co tak rozwlekać temat tego, czym jest fundusz celowy? Przecież to tak naprawdę jest najzwyklejsze w świecie oszczędzanie pieniędzy. I wcale się nie mylisz, myśląc w ten sposób. Jednak tak jak napisałem we wstępie tego wpisu, oszczędzanie (bez skonkretyzowania celu) jest lub może być bardzo męczące. Zwłaszcza dla kogoś, kto dopiero zaczyna przygodę z oszczędzaniem.

O wiele trudniej zacząć to robić dla samego “oszczędzania”. Dodatkowo odkładanie pieniędzy, niestety kojarzy się wielu osobom z wyrzeczeniami a myśl o tym, że ma się dodatkowe pieniądze ulokowane gdzieś na koncie jest bardzo kusząca. W momencie chwilowego kryzysu o wiele łatwiej sięgnąć po taką gotówkę “bo przecież jest” niż zahamować tę czynność i przemyśleć swoje działanie. Mądrze podchodząc do budowy funduszu celowego o wiele trudniej będzie nam się złamać w trakcie kryzysu, a to pozwoli wyjść z niego obronna ręką 🙂

Zanim zaczniesz budowę funduszu celowego, przygotuj na to swoje finanse domowe. fot. William Iven on Unsplash

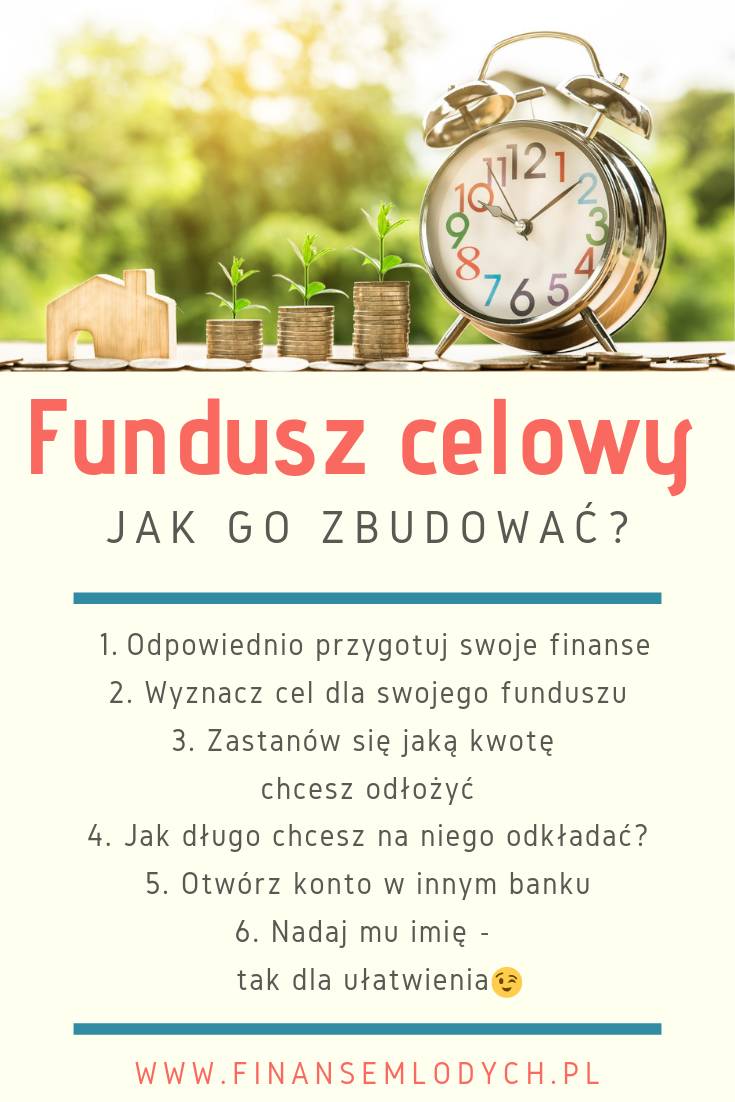

Odpowiednio przygotuj finanse

Chcąc zacząć odkładać pieniądze na swój fundusz celowy powinniśmy przede wszystkim odpowiednio przygotować swoje finanse domowe 😉

Zbudować:

- budżet domowy,

- poduszkę finansową,

- fundusz bezpieczeństwa,

- oraz spłacić swoje wierzytelności.

Bez wykonania tych czynności nie ma większego sensu budowa funduszu celowego np. na nowy telewizor.

To, co wymieniłem powyżej, jest podstawą, którą należy wykonać, aby w spokoju móc zacząć budować swój fundusz celowy. Bez niej jakiekolwiek finansowe zawirowania automatycznie mogą przekreślić sens odkładania pieniędzy na nasz cel. Nie mając na bieżące potrzeby, nieodpowiedzialnym byłoby budowanie funduszu mającego pokryć nasze “zachcianki”.

Z małą nagrodą

I tutaj chciałbym jeszcze zwrócić uwagę na jedną rzecz 🙂 Przy artykułach związanych z ogarnianiem swoich finansów domowych pisałem, że warto siebie nagradzać za dobrze wykonaną pracę. Jeśli nasza nagroda miałaby być odrobinę droższa niż czekolada to po zorganizowaniu budżetu domowego, zbudowaniu poduszki finansowej i spłacie wszystkich długów, można część z tych pieniędzy, które nam zostały przeznaczyć na budowę funduszu bezpieczeństwa i jednocześnie funduszu celowego 🙂 Oczywiście

z naciskiem na ten pierwszy. Może to nam pozwolić chwilę odpocząć i w pewien sposób da nam namacalny dowód na to, że w końcu zaczęliśmy budować swoją finansową przyszłość 🙂 W końcu jakiś droższy gadżet, o którym marzyliśmy, jest na wyciągnięcie naszej dłoni.

A Ty, na co przeznaczysz swój fundusz celowy? fot. Karol D from Pexels

Wyznacz cel funduszu celowego

Ale czym byłby fundusz celowy bez odpowiedniego celu 😉 W sumie to każdym innym funduszem skupiającym jakieś tam pieniądze. Dlatego jak już zamierzamy go budować, to warto zdecydować się, jaką ma mieć on “twarz” 😉 Dlaczego użyłem takiego zwrotu? Skoro fundusz celowy ma mieć cel, to my w wyobraźni musimy mu nadać jakiś namacalny kształt.

W przypadku odkładania na telefon niech to będzie wyobrażenie tego telefonu, jak trzymamy go w ręce. Fundusz budowany na wakacyjny wyjazd powinien być przez nas widziany tak jakbyśmy właśnie na nim byli. To samo telewizor, samochód, mieszkanie czy edukacja dzieci.

Te wszystkie obrazy, które będziemy mieli w głowie, mają na celu pomóc nam w zmotywowaniu się do odkładania na te konkretne przedmioty lub okazje. Bez takiego sprecyzowania celu (jak w metodzie SMART) będzie nam bardzo trudno wytrwać, gdy zaczniemy być zmęczeni ciągłym odkładaniem. A takie zmęczenie jest tym bardziej odczuwalne, gdy odkładamy na nasz cel już trochę czasu, a dalej jest on jeszcze dość odległy.

Ile chcemy odłożyć na fundusz celowy?

Skoro już wiemy, na co będziemy odkładać w naszym funduszu celowym, określmy kwotę, którą chcemy zebrać. I o ile jest to dość łatwe w określeniu dla konkretnych i namacalnych przedmiotów (telefon, laptop, telewizor) to z tymi bardziej empirycznymi celami (wycieczka lub edukacja dzieci) może nie być już tak łatwo.

Z tego też powodu warto sobie usiąść i spokojnie się zastanowić jaka kwota nas interesuje. I w tym miejscu należy zwrócić uwagę też na to, że ostateczna cena może się składać nie tylko z kosztu samego przedmiotu. Ponownie wrócę do telefonu i wakacyjnej wycieczki. W wielu przypadkach sam telefon to nie wszystko, co do niego kupimy. Dojdzie do niego jeszcze dodatkowe etui, aby się nie porysował oraz szyba ochronna na ekran. To samo dotyczy wycieczki wakacyjnej. Koszt jej zakupu to jedno. Dodatkowo trzeba sobie doliczyć jeszcze kieszonkowe, transport na lotnisko i z powrotem lub wejściówki na różnego rodzaju atrakcje.

Także sama wiedza na temat tego, co chcemy sobie kupić, nie jest jedynym wyznacznikiem tego, jaką kwotę chcemy odłożyć. Zresztą zawsze lepiej mieć więcej niż mniej 😉

Im wyższą kwotę będziemy odkładać na nasz fundusz celowy, tym szybciej go zbudujemy. fot. Nattanan Kanchanaprat from Pixabay

Czas i kwota odkładana na fundusz celowy

Teraz ponownie wrócę do naszego budżetu domowego. Wiedząc, ile wydajemy oraz ile comiesięcznie nam zostaje w kieszeni, możemy zdefiniować wysokość kwoty odkładanej na nasz fundusz celowy. Jaka część naszego budżetu będzie mogła być swobodnie przez nas przesunięta na to, aby zasilić nasz fundusz. Oczywiście z zastrzeżeniem, że nie może ona wpływać na naszą płynność finansową. Nawet jeśli mamy już zbudowaną poduszkę finansową i fundusz bezpieczeństwa.

Jednocześnie to właśnie ta kwota wyznaczy nam czas, przez który będziemy odkładać na spełnienie naszego marzenia. Im będzie ona wyższa, tym ten czas się skróci, ale dalej warto do tego podchodzić zdroworozsądkowo i z zastrzeżeniem, które podałem powyżej. I powtórzę to jeszcze raz 😉 Przede wszystkim nasza płynność finansowa nie może być zagrożona.

Ewentualnie to właśnie czas będzie głównym wyznacznikiem tego, ile comiesięczne będziemy odkładać. Bo skoro wakacje mają nas kosztować 5000 złotych to przez pół roku, musimy co miesiąc przeznaczać na nie większą kwotę, niż jakbyśmy mieli tą samą sumę zebrać przez okres 12 miesięcy 😉 Dalej jednak naszym głównym wyznacznikiem powinna być nasz płynność finansowa i spełnienie tych warunków, o których wspomniałem wyżej.

Gdzie przechowywać fundusz celowy?

Skoro już wiemy, na co chcemy przeznaczyć pieniądze zebrane w naszym funduszu celowym, warto odpowiednio je zabezpieczyć. I tutaj z pełną odpowiedzialnością powiem, że nie warto ich trzymać na swoim koncie rozliczeniowym. Czyli tym, które na co dzień wykorzystujemy do płatności w sklepach lub w sieci. Pieniądze, które odkładamy w naszym funduszu celowym powinny znaleźć się na osobnym koncie, a jeszcze lepiej zrobimy jak, będzie to całkiem inny bank niż ten, z którego korzystamy na co dzień.

Jest to dokładnie takie samo działanie jak w przypadku naszej poduszki finansowej i funduszu bezpieczeństwa. Mamy mieć do nich jednocześnie swobodny dostęp w sytuacji kryzysowej, ale na tyle utrudniony, żeby nas najnormalniej w świecie nie kusiło, aby z nich skorzystać 😉

W końcu odkładamy w funduszu celowym pieniądze na konkretne marzenie, a szkoda by było zniweczyć całą pracę w ciągu jednej chwili zapomnienia.

Jedno konto na wszystkie fundusze celowe

Tutaj pozostanę jeszcze na moment przy przechowywaniu naszych pieniędzy odłożonych na fundusz celowy. O ile bardzo dobrym pomysłem jest trzymanie osobno pieniędzy zgromadzonych na naszą poduszkę finansową i fundusz bezpieczeństwa to nie widzę większych przeciwwskazań, aby wszystkie pieniądze z funduszy celowych trzymać na jednym koncie. Zwłaszcza jak jest na nim jakieś fajne oprocentowanie lub spełniamy dzięki temu wymogi promocji bankowej.

Najważniejsze jest wtedy to, aby odpowiednio rozpisać sobie każdą kwotę ulokowaną na jednym rachunku. Szkoda by było, aby w pewnym momencie okazało się, że czegoś nie upilnowaliśmy i teoretycznie powinniśmy mieć odpowiednią kwotę pieniędzy na konkretny zakup, ale jej nie mamy. Takie drobne rozczarowanie może nas mocno zniechęcić, a tego wolelibyśmy jednak uniknąć.

"Moje M3" Taka nazwa od razu mówi, na co odkładamy. fot. Jarek Ceborski on Unsplash

Fundusz celowy nie jedno ma imię

Tak dobrze przeczytałeś lub przeczytałaś 🙂 Nadaj swojemu kontu, na którym trzymasz swój fundusz celowy imię 🙂 Ok nie musi to być imię w dosłownym znaczeniu tego słowa. Może być to konkretna nazwa tego, na co zbierasz pieniądze na tym koncie. Nie tylko ułatwi Ci to zorganizowanie tego wszystkiego (bo można mieć kilka funduszy celowych, ale o tym za chwilę), ale nada też emocjonalny kształt temu kontu. Praktycznie dokładnie to samo zrobiliśmy kilka akapitów wyżej, wyobrażając sobie siebie samych w posiadaniu konkretnej rzeczy lub przebywaniu w konkretnym miejscu.

Za każdym razem, gdy będziemy przelewać na to konto pieniądze, będziemy mogli sobie przypomnieć ten obraz, który wtedy sobie wykreowaliśmy 😉 To jedynie dodatkowo nas zmotywuje do tego, aby trwać w swoim postanowieniu. Poza tym decydując się zastosować tę metodę, o wiele trudniej będzie nam podjąć pieniądze przeznaczone na konkretny cel.

Pisał o tym już Richard Thaler. Jest on specjalistą w dziedzinie finansów behawioralnych. Zauważył on, że rodzicom, którzy otworzyli fundusz celowy na przyszłą edukację dzieci, jest zdecydowanie łatwiej wziąć pożyczkę na sfinansowanie jakiegoś nagłego zdarzenia niż podjąć pieniądze ulokowane na ten cel. Nie warto tego robić - odniosę się do tego trochę niżej. Warto jednak wykorzystać naszą psychikę do tego, aby nam pomogła jeszcze lepiej oszczędzać 😉

Zautomatyzuj przelewy na fundusz celowy

Jeśli jednak obawiasz się, że nie wytrzymasz w swoim postanowieniu, to zawsze można zautomatyzować cały proces przelewu środków na wybrany fundusz celowy. W większość banków (jak nie we wszystkich) można zdefiniować taką operację. Dzięki niej co miesiąc praktycznie bez naszej wiedzy na wybrane rachunki popłyną odpowiednie kwoty pieniędzy. Jedyny ślad tych transakcji to konkretne nazwy naszych funduszy celowych i kwoty je zasilające. No i oczywiście rosnące oszczędności 🙂 A to przecież na tym nam przede wszystkim zależy 😉

Jesli planujesz zostać tyranem to tutaj jest stosowna instrukcja 😉 #Netflix pic.twitter.com/Zz5lgfI3IT

— Jakub Skrobacz (@jakub_skrobacz) August 31, 2021

Kilka funduszy celowych jednocześnie?

Akapit wyżej wspomniałem o posiadaniu kilku funduszy celowych jednocześnie. Nie ma z tym większego problemu, jeśli jesteśmy w stanie co miesiąc odkładać na kilka takich funduszy. Zawsze jednak nadrzędną zasadą powinno być to, aby nasza płynność finansowa na tym nie ucierpiała.

Dodatkowo warto się zastanowić czy zawsze jest sens się rozdrabniać. Czy nie lepiej jedną większą kwotę przelewać na jeden fundusz celowy a po zebraniu odpowiedniej puli pieniędzy na nim zacząć budować następny? To powinna być Twoja albo Wasza decyzja. Każdy inaczej będzie podchodził do tej kwestii i będzie ona całkowicie dla niego indywidualna.

Zakup bez wyrzutów

W końcu docieramy do upragnionego i pewnie długo wyczekiwanego momentu zakupu konkretnego przedmiotu za pieniądze odłożone na naszym funduszu celowym. To jest pewnie dzień pełen radości i uśmiechów. W końcu możemy sobie pozwolić zaszaleć po tych kilku lub kilkunastu miesiącach odkładania. Ale czy tak jest na pewno?

No właśnie nie zawsze. I wcale nie jest to odosobniony przypadek, w którym czujemy pewnego rodzaju wyrzut sumienia po zakupie upragnionego przedmiotu lub czegoś innego. Tak mocno w nas wrasta potrzeba odkładania pieniędzy i sam ten proces, że teraz w momencie, w którym możemy sobie na to pozwolić mamy najzwyklejszego na świecie kaca moralnego z tego powodu. Zaczynają pojawiać się wątpliwości dotyczące samego procesu zakupu i jego sensu.

Musimy być na to przygotowani i brać pod uwagę pojawienie się takich negatywnych uczuć. Nic oczywiście nie stoi na przeszkodzie, aby z samego zakupu zrezygnować. W końcu są to nasze pieniądze i mamy całkowitą dowolność w dysponowaniu nimi 🙂 Jednak nie zawsze warto to robić. Można odwlec ten moment zakupu w czasie i wrócić do niego, gdy będziemy na to gotowi 🙂

Nasz fundusz celowy może nam pomóc wyjść z kłopotów finansowych. fot. Burst

Kłopoty finansowe a fundusz celowy

Powrócę jeszcze na moment do naszej poduszki finansowej i funduszu bezpieczeństwa. Czytelnicy mojego bloga wiedzą, do czego służą oba te fundusze. Mają nas przede wszystkim zabezpieczyć przed popadnięciem w kłopoty finansowe z powodu utraty pracy, nagłego remontu lub innego zdarzenia losowego, które może na nas spać całkowicie niespodziewanie. Dlatego tak ważne jest, jak najszybsze ich zbudowanie i to powinno być dla nas priorytetem w naszych finansach osobistych.

Tylko co w momencie, gdy nasze finansowe zabezpieczenie jest niewystarczające? W takiej sytuacji musimy zaciągnąć sami ze sobą dług i naruszyć nasze oszczędności odłożone w funduszu celowym. Poniekąd są to pieniądze, które mają iść na przyjemności, więc nie powinno nam być ich żal.

Przede wszystkim są to nasze pieniądze i wydając je na pokrycie nieprzewidzianych wydatków, dajemy sobie dodatkowy bufor. Możemy dzięki niemu uniknąć drogiego dla nas kredytu lub pożyczki. Co w konsekwencji mogłoby jeszcze mocniej osłabić naszą finansową płynność.

W momencie zażegnania zagrożenia należy się przede wszystkim skupić na odbudowie najpierw poduszki finansowej i funduszu bezpieczeństwa. Dopiero po odłożeniu odpowiednich kwot na te dwa fundusze powinniśmy myśleć o odbudowie innych funduszy celowych. Nigdy nie róbmy tego na odwrót. Jeśli znowu przyjdzie kryzys, ponownie będziemy musieli te pieniądze wykorzystać, a to może być dla nas dodatkowy cios. W końcu nasze plany zakupowe się oddalają i tym bardziej będziemy zniechęceni.

Ważnym jest też to, aby wyznaczyć odpowiedni moment na podjęcie pieniędzy z naszego funduszu celowego. Musi to być świadoma decyzja i w pełni przemyślana.

Trochę znajome są te fundusze celowe

Ci bardziej spostrzegawczy czytelnicy pewnie zwrócili już uwagę na to, że w całym tekście dość często nawiązuje do poduszki finansowej i funduszu bezpieczeństwa. Wcale nie jest to przypadkowe 😉

Oba te pojęcia również są funduszami celowymi. Różnica pomiędzy nimi a takimi zwykłymi funduszami celowymi jest taka, że te dwa pierwsze musimy mieć. Ich posiadanie często jest naszym być albo nie być i może zadecydować o popadnięciu w kłopoty finansowe.

Zdaje sobie sprawę, że o wiele ciężej sobie je wyobrazić, bo są to najczęściej tylko cyfrowe zapisy naszego majątku. Nie mniej jednak budując je, warto mieć gdzieś z tyłu głowy myśl o tym, że to właśnie one uratują nam naszą skórę, gdy będziemy w sytuacji podbramkowej. Jak dwaj superbohaterowie przybywający na ratunek. I niech taki obraz nam się z nimi kojarzy 😉

A do czego Wam posłuży fundusz celowy? Na co odkładacie lub na co chcecie zacząć odkładać swoje pieniądze? 😉 Czekam na Wasze komentarze 🙂

Powodzenia i pozdrawiam.

Mogą Cię zainteresować

Zostaw komentarz

O mnie

Polecane książki

Reklama

Komentarze

Łukasz z Finanse Od Podstaw

4 sierpnia 2019 at 12:04

Cześć,

Fajny tekst, aczkolwiek nie zgadzam się ze stwierdzeniem, że fundusz celowy nie ma sensu jeśli nie mamy budżetu, poduszki finansowej etc.

Uważam, że tego typu fundusz jest świetnym pierwszym korkiem to oszczędzania i panowania nad swoim budżetem.

Jakub Skrobacz

4 sierpnia 2019 at 15:27

Cześć,

Bardzo się cieszę, że tekst przypadł do gustu 🙂

Przede wszystkim zależało mi na oddzieleniu funduszu celowego i rozpatrywaniu go jako osobnej gałęzi w naszych finansach 🙂

O ile budżet domowy, poduszka finansowa itd. mają służyć – przede wszystkim – naszemu finansowemu zabezpieczeniu to fundusz celowy potraktowałem jako miejsce na środki mające pokryć nasze zachcianki 🙂

Według mnie lepszym rozwiązaniem jest pierwsze oszczędności przeznaczać na poduszkę bezpieczeństwa a dopiero po odłożeniu przez nas wybranej kwoty odkładać pieniądze na inne cele 🙂