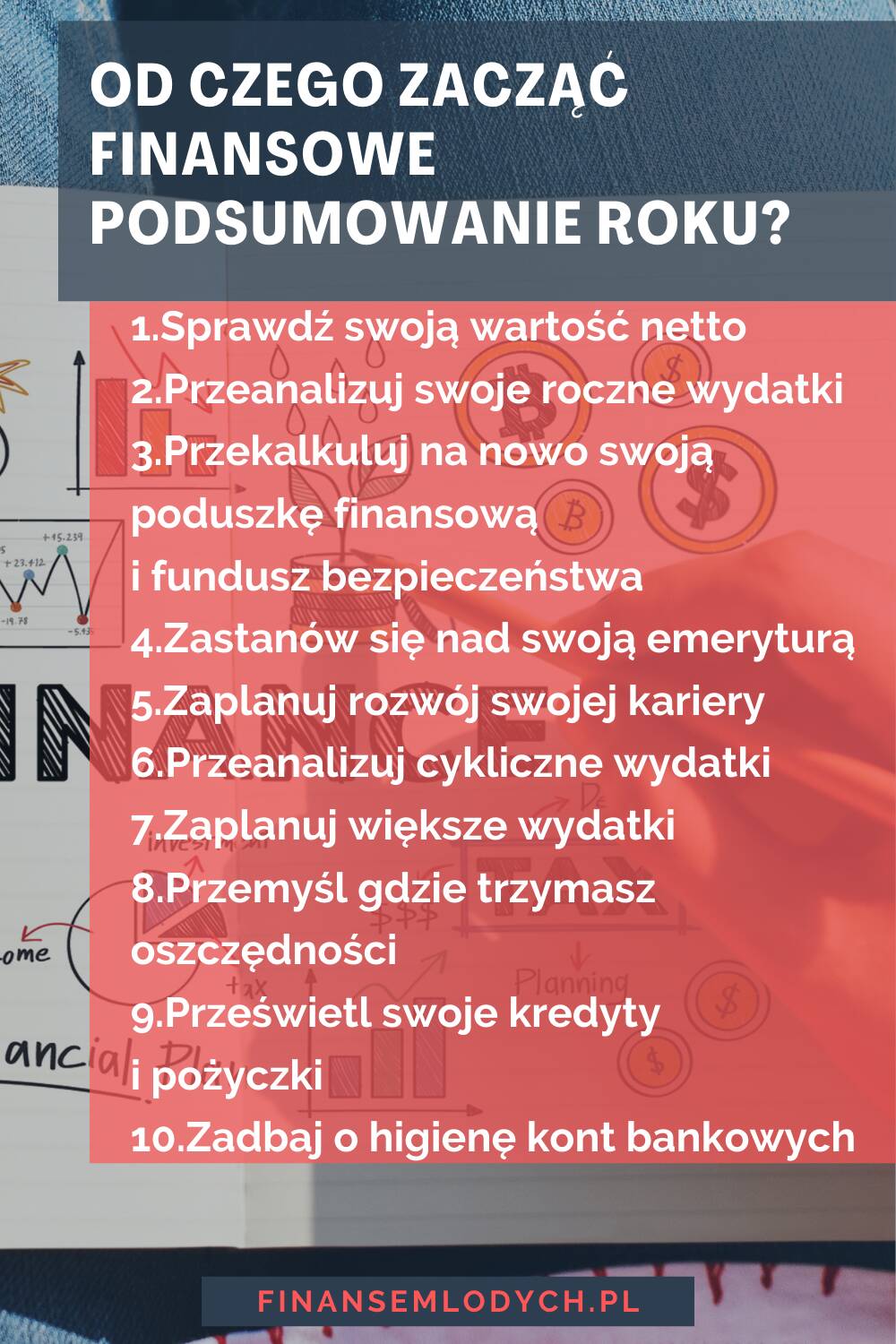

Sprawdź swoją wartość netto

Pierwszym miejscem, od którego warto zaczynać swoje podsumowanie roku w finansach osobistych, jest sprawdzenie swojej wartości netto.

To właśnie ona jest benchmarkiem tego, co dzieje się z naszymi finansami. Czy z miesiąca na miesiąca stajemy się bogatsi, czy ubożsi? Właśnie dzięki niej możemy sprawdzić, w którym kierunku zmierzamy.

Dzięki obliczeniu wartości netto obierzemy odpowiedni kurs lub skorygujemy aktualny.

A jeśli do tej pory tego nie robiłeś to właśnie końcówka roku (lub jego początek) jest idealnym do tego momentem. Będziesz miał całe 12 miesięcy na to, aby intensywnie popracować nad swoją wartością netto i już po roku zobaczyć, jakie masz z tego efekty.

Od razu podkreślam, że samo badanie wartości netto nie koniecznie musi się odbywać raz w roku. Proponowałbym nawet częstsze jej badanie. Jednak to takie na zamknięcie roku traktowałbym jako bezwzględne minimum.

W końcu bez niego ciężko będzie nam świadomie, określić jak mają się nasze finanse. Obyśmy naszymi wynikami byli tylko pozytywnie zaskoczeni 🙂

Piszcie śmiało w komentarzach, jak miewa się Wasza wartość netto 🙂

Przeanalizuj swoje roczne wydatki

Rok to strasznie dużo czasu 😉 Tyle rzeczy może się w ciągu niego zmienić, pojawić lub zniknąć.

Takie same zasady dotyczą naszych finansów.

W ciągu roku nawet przy “dopieszczonym” budżecie domowym mogą zdarzyć się momenty, w których zaczniemy wydawać więcej pieniędzy w niektórych jego kategoriach. I odwrotnie. W niektórych zaczniemy wydawać zdecydowanie mniej niż do tej pory.

Skieruje naszą uwagę od razu na to, że zaczynamy gdzieś wydawać więcej pieniędzy.

Nie chcę sugerować, że to źle. Zwłaszcza jeśli świadomie decydujemy się na zwiększenie wydatków w którymś z miejsc.

Bo wiadomo - jeśli chcemy się lepiej odżywiać to z zasady na tą “lepszą” żywność wydamy więcej pieniędzy. Ewentualnie kupimy swoje pierwsze auto. Koszty związane z jego utrzymaniem, ubezpieczeniem, których do tej pory nie było, muszą się w końcu pojawić.

Takich przykładów można wymieniać jeszcze wiele.

Ważne, aby zdawać sobie z nich sprawę i być w stanie - oczywiście mniej więcej - oszacować czy podobne koszty będziemy ponosić w nadchodzącym roku.

Da to po prostu szerszy obraz na najbliższy czas i pozwoli się lepiej przygotować do kolejnych 12 miesięcy. Ewentualnie pozwoli dokonać stosownych zmian, aby wszystko nam się dobrze spinało 🙂

Przekalkuluj na nowo swoją poduszkę finansową i fundusz bezpieczeństwa

Mając za sobą sprawdzenie swojej wartości netto, warto przyjrzeć się odłożonym pieniądzom na czarną godzinę.

Tak mowa tutaj o naszej poduszce finansowej i funduszu bezpieczeństwa 🙂

Ale czemu warto to zrobić?

Jeśli rzetelnie podeszliśmy do analizy swoich rocznych wydatków, to wiemy, w którym ich miejscu zaczęliśmy wydawać więcej lub ewentualnie mniej pieniędzy.

Jeśli zaczęliśmy wydawać w jednych miejscach więcej - i to niekoniecznie dlatego, że dopuściliśmy pasa, bo np.: pojawił się nowy członek rodziny 😉 - to warto nowe fakty odnieść do już odłożonych pieniędzy.

Może się okazać, że nasza poduszka finansowa zbudowana na okres 6 miesięcy w aktualnej sytuacji wystarczy już tylko na 3. A to spora różnica, która ma niebagatelny wpływ na naszą sytuację. Zwłaszcza jeśli miałaby ona być podbramkowa.

Analizując na koniec roku własne wydatki, wiemy, czy musimy odłożyć dodatkowe pieniądze, czy jednak wystarczą nam takie oszczędności, które teraz mamy. A na pewno zaczynamy poznawać kierunek, w którym można podążać.

A jeśli poduszki finansowej i funduszu bezpieczeństwa nie masz, to może to jest najlepszy moment, aby go lub ją zbudować 🙂

Zastanów się nad swoją emeryturą

Nie ma co ukrywać, że jest niewiele osób z młodego pokolenia, które wierzą w swoją emeryturę. Albo może, inaczej. Które wierzą, że ona jakakolwiek będzie.

Nawet pomimo tego, że Wy sami mi piszecie o tym, jak to przystąpiliście do PPK i, że to Wam rzeczywiście pomogło odkładać dodatkowe pieniądze. To mnie akurat bardzo cieszy 🙂

Wracając jednak do tematu.

Z każdym rokiem jesteśmy coraz starsi i coraz bliżej nam do tej emerytury.

Nawet jeśli teraz, czytając te słowa, masz 20 czy 30 lat i nie specjalnie się nad nią aktualnie zastanawiasz to wiedz, że ona prędzej czy później nadejdzie.

Na ten moment nie ma też co się zastanawiać nad tym, w jakim wieku na nią przejdziemy. To się może zmienić z dnia na dzień 😉 Ważne według mnie jest to, że nieuchronnie się do niej zbliżamy a przez to mamy jedynie mniej czasu na odpowiednie jej zaplanowanie i odłożenie stosownej kwoty, która się nam przyda.

Tym bardziej że medycyna idzie coraz to bardziej do przodu, przez co my żyjemy dłużej i na tej emeryturze może przyjdzie nam spędzić kilka pięknych lat naszej jesieni życia. Tylko aby ta jesień życia była piękna i złota to właśnie teraz jest moment, aby zacząć o nią dbać.

Im dłużej z tym zwlekamy tym gorzej dla naszego portfela i nas samych. Tych z przyszłości rzecz jasna 😉

Finansowe podsumowanie roku jest świetnym momentem na przemyślenie tego jak powinna dalej rozwijać się nasza kariera. W końcu nie można oszczędzać w nieskończoność 😉 fot. Rawpixel.com

Zaplanuj rozwój swojej kariery

Człowiek nie samym oszczędzaniem żyje 😉

W pewnym momencie dochodzimy do pewnego rodzaju ściany, jeśli chodzi o uszczelnianie naszego budżetu domowego. Po prostu nie jesteśmy w stanie więcej oszczędzać.

Co akurat oznacza, że wyeliminowaliśmy wszystkie takie wydatki, które drążą nasza kieszeń. Co się akurat chwali, bo to jedynie oznacza, że zrobiliśmy kawał dobrej roboty, jeśli chodzi o dbanie o nasze finanse.

Ale gdy już dojdziemy do granic możliwości oszczędzania, warto zwrócić swoją uwagę w całkiem innym kierunku.

A tym kierunkiem jest oczywiście podniesienie własnych zarobków.

Nowy rok to nowi my więc może warto zawalczyć o nową wyższą pensję. Nawet jeśli miałoby to jedynie oznaczać symboliczną podwyżkę.

A gdybyśmy jednak dalej byli niespecjalnie zadowoleni z naszej dotychczasowej pracy, to może to jest ten moment, w którym należałoby tę pracę zmienić.

A jeśli nie chcemy tego robić to warto, aby to było nasze świadome działanie.

Przeanalizuj cykliczne wydatki

Różnego rodzaju abonamenty, stałe opłaty, subskrypcje to często są właśnie te wydatki, które możemy mocno ograniczyć lub całkowicie wyeliminować z budżetu domowego.

Niestety do wielu z nich tak mocno się przyzwyczailiśmy, że nie zwracamy na nie uwagi. Po prostu są z nami “od zawsze” i nie specjalnie chce nam się zmieniać ten stan rzeczy.

Końcówka roku to akurat ten moment, przy którym jednak warto przeanalizować takie wydatki.

Popatrzeć z perspektywy 12 miesięcy czy rzeczywiście korzystaliśmy wystarczająco dużo z abonamentu na popularną usługę streamingową. Czy wykorzystujemy pełen pakiet darmowych minut na połączenia w naszym telekomie? Czy kolejne oprogramowanie w modelu subskrypcyjnym rzeczywiście jest przez nas wykorzystywane w 100%?

Z nadejściem nowego roku zazwyczaj wpadamy w pewnego rodzaju rutynę i te wszystkie stałe opłaty mogą nam przejść niezauważone przed nosem. Zwłaszcza wtedy gdy mamy ustalone na nich zlecenie stałe i płacą się one automatycznie.

Ich suma to w wielu przypadkach jest całkiem spora kwota, którą można by przeznaczyć na coś zupełnie innego.

Zaplanuj większe wydatki

Skoro końcówka roku sprzyja planowaniu - a ono często jest związane z wydaniem większej kwoty pieniędzy - to właśnie nad takimi kosztami warto się mocniej zastanowić.

Owszem zakup auta lub nieruchomości to są takie wydatki, do których część z nas może się przygotowywać zdecydowanie dłużej niż jeden rok. Ale zakup sprzętu RTV lub AGD, drobny remont to już jest w zasięgu naszej ręki w ciągu 12 miesięcy.

Aby odpowiednio się do nich przygotować, warto je z dużym wyprzedzeniem zaplanować. Ułatwi nam to nie tylko odłożenie stosownej kwoty, ale i nie obciąży naszego budżetu domowego jednorazową (często dość wysoką) płatnością.

Zresztą nie tylko rzeczy materialne potrafią sporo kosztować 😉

Chrzciny, wakacje czy krótkie weekendowe wyjazdy (np. długie weekendy majowe 😉 ) to mogą być wszystko większe wydatki, które odpowiednio zaplanowane nie nadwyrężą nam za bardzo budżetu domowego.

Gdy przeprowadzasz finansowe podsumowanie roku, to warto, abyś zwrócił uwagę, na to gdzie trzymasz swoje oszczędności 🙂 fot. Rawpixel.com

Przemyśl gdzie trzymasz oszczędności

Naturalnym jest, że gdy budujemy swoje oszczędności, to nie trzymamy ich w skarpecie na dnie szafy. Chcielibyśmy, aby przynajmniej nie podgryzała ich inflacja i choć odrobinę dla nas pracowały.

Owszem nie zawsze tak się da, ale i tak lepiej trzymać takie pieniądze bezpiecznie w banku niż żeby miały leżeć w “nieoprocentowanej” szufladzie.

Jednak nawet jeśli trzymamy nasze pieniądze w banku, to warto przeanalizować, na jakim rachunku są one trzymane. Czy jest to zwykły ROR, czy może konto oszczędnościowe? A może lokata, ewentualnie obligacje.

Miejsc na bezpieczne zaparkowanie naszych oszczędności jest całkiem sporo, ale warto przemyśleć i przeanalizować miejsca, w których aktualnie się znajdują.

Może są lepsze oferty na lokaty lub konta oszczędnościowe niż te, z których aktualnie korzystamy?

Tutaj podsuwam od razu stosowny ranking 😉 - konta oszczędnościowe i lokaty.

Nie musimy tych pieniędzy pakować od razu na giełdę, aby dla nas pracowały. W końcu to oszczędności i powinno nam zależeć na tym, aby jak najlepiej je zabezpieczyć i przede wszystkim ich nie stracić.

Prześwietl swoje kredyty i pożyczki

Jestem stanowczym przeciwnikiem brania kredytów i pożyczek na rzeczy, które z czasem tracą na wartości.

Poza tym różnego rodzaju długi są jednym z tych obciążeń dla naszego budżetu domowego, które niczym kula u nogi ciągnie nas na dno. A im więcej posiadamy zobowiązań, tym jest to szybsze.

Końcówka roku to taki czas, w którym warto zebrać wszystkie swoje długi na jednej kartce i przemyśleć co dalej można z nimi zrobić.

Takie zestawienie w jednym miejscu wszystkich kredytów i pożyczek pozwoli spojrzeć na nie z innej perspektywy. Zaplanować działania mające na celu pozbycie się ich i stopniowe wychodzenie z długów.

Można w tym celu zastosować metodę kuli śnieżnej i po spłacie najmniejszego zadłużenia wykorzystać te pieniądze na poczet spłaty kolejnego. I tak do momentu, w którym całkowicie się od nich uwolnimy 🙂

Zadbaj o higienę kont bankowych

Praktycznie każdy z nas ma jakieś konto bankowe. Ba, nawet myślę, że są osoby, które mają tych kont kilka. Oczywiście każde z nich jest w pełni darmowe z dużą ilością dodatkowych pakietów.

Owszem tak jest tylko, że nie jest 😉

Większość kont jest darmowych tylko i wyłącznie z tego powodu, że my jako ich użytkownicy spełniamy często nie specjalnie wygórowane obowiązki z nimi związane.

Wpłata na konto w wysokości X złotych miesięcznie. Wykonanie Y transakcji kartą płatniczą lub BLIKIEM. Można wymieniać jeszcze kilka takich obowiązków, które spełniamy, aby nasze “darmowe” konto było darmowe.

I o ile pamiętamy o wszystkich zobowiązaniach z nimi związanymi - to jest super.

Gorzej jest, gdy w gąszczu tego wszystkiego zdarzy nam się zapomnieć o spełnieniu któregoś z warunków. I nagle okazuje się, że darmowe konto nie do końca jest darmowe i co miesiąc pobierana jest sowita prowizja za jego prowadzenie.

Dlatego z końcówką roku warto przemyśleć sens posiadania co poniektórych z nich. Może mamy je tylko z powodu nostalgii. Albo zostały nam one, bo byliśmy zobligowani je założyć. Powodów może być tyle ile samych kont.

Ale najważniejsze powinno być to, aby te, z których nie korzystamy zamknąć i przestać ponosić za nie dodatkowe koszty 🙂

Na koniec

Dość sporo było w tym wpisie analiz, planowania i liczenia 🙂 No może liczenia nie do końca, ale myślę, że wiesz, o czym mówię. Mam nadzieję, że ta lista pomoże Ci w zaplanowaniu i zorganizowaniu swoich finansów osobistych w nowym roku.

Nawet jeśli miałby być to tylko jeden podpunkt z tych kilku, które tutaj podsunąłem, to zawsze będzie to lepsze niż nic 🙂

Przeprowadzasz takie analizy na sobie? Czy są jeszcze jakieś kategorie związane z finansami osobistymi, które warto dopisać do takiej listy? Co sądzisz o tego rodzaju podsumowaniu roku?

Komentarze są Twoje 🙂

Pozdrawiam.

Mogą Cię zainteresować

Zostaw komentarz

O mnie

Polecane książki

Reklama

Komentarze

Sayto

3 lutego 2021 at 12:16

Świetny, merytoryczny post, w dodatku taki, który czyta się z przyjemnością. Do tej pory jeszcze nie próbowałam przeprowadzać rocznych analiz pieniędzy, prześwietlałam finanse co miesiąc, ale spróbować nie zaszkodzi 🙂 Choć z pewnością zajmuje to masę czasu.

Jakub Skrobacz

4 lutego 2021 at 09:55

Hej, dzięki za miłe słowa 🙂 Super, że tekst przypadł Ci do gustu.

Co do przeprowadzenia rocznej analizy – na pewno będzie ona łatwiejsza już z racji tego, że przeprowadzasz taką co miesiąc 😉 Wiadomo początki nie zawsze są łatwe (zwłaszcza jak coś się robi pierwszy raz), ale z czasem będzie tylko lepiej 🙂