Czym jest historia kredytowa?

Zacznijmy na początek od tego, czym jest historia kredytowa? Wspomniałem o niej kilkukrotnie przy okazji ostatnich wpisów na temat BIK-u oraz naszej zdolności kredytowej. Linki do tych artykułów są na dole strony 😉 Pojawiała się ona tam w charakterze jednego z parametrów opisujących nas jako przyszłych kredytobiorców.

Tak naprawdę jest ona odrobinę bardziej złożona a jej wpływ na to, czy uzyskamy kredyt, czy też nie jest dość spory. Nawet mógłbym rzec, że olbrzymi, bo w końcu mając złą historię kredytową w większości banków, otrzymamy raczej decyzję odmowną dotyczącą udzielenia nam pożyczki. Może i znajdą się takie instytucje, które zaryzykują i nam coś pożyczą, ale może być to o wiele gorsza oferta niż gdyby nasza historia kredytowa była dobra.

Przejdę teraz do odpowiedzi na pytanie z początku akapitu. Historia kredytowa to zbiór informacji o nas przechowywany w BIK (Biuro Informacji Kredytowej). Trafiają tam wszystkie dane związane z naszymi obecnie spłacanymi kredytami, jak i tymi, które już spłaciliśmy. Nie myli się ten, kto pomyśli również o tych niespłaconych pożyczkach. Informacje o nich również tam trafiają i bezpośrednio rzutują na naszą historię kredytową.

Warto wziąć pod uwagę również jedną dodatkową kwestię. Jeśli postanowiliśmy poręczyć komuś kredyt lub pożyczkę to stosowna adnotacja w związku z nią trafi również do bazy danych BIK. I co gorsza - ona też będzie miała wpływ na naszą historię kredytową. Zwłaszcza jak osoba, której poręczyliśmy jakąś wierzytelność, nie będzie się z niej należycie wywiązywać. Z tego (i nie tylko z tego powodu) warto przemyśleć decyzję o takiej pomocy. Zwłaszcza jak sami planujemy starać się o kredyt np.: hipoteczny.

Im więcej korzystamy z różnego rodzaju kredytów i pożyczek tym nasza historia kredytowa jest bardziej rozbudowana. fot. rawpixel from Pixabay

Skąd w BIK są moje dane?

Dość łatwo można się domyślić, nasze dane w BIK nie biorą się w nim znikąd. Jak opisywałem przy okazji wpisu na temat BIK-u (link do obszernego artykułu na jego temat jest na końcu tego wpisu - zapraszam 🙂 ) informacje o nas, trafiają tam dzięki bankom, SKOK-om i niektórym firmom pożyczkowym, u których ubiegamy się o kredyt lub pożyczkę.

Wszystkie tego typu operacje finansowe są przekazywane rzetelnie (a przynajmniej powinno tak być) do BIK i na ich podstawie jest budowana nasza historia kredytowa. Każda wpłata, spłata oraz innego rodzaju czynności związane ze spłacanym przez nas kredytem są odnotowywane i wykorzystywane przy budowie naszej historii kredytowej.

Kto potrzebuje mojej historii kredytowej?

Teraz wiedząc, co trafia do BIK i czym jest, sama historia kredytowa warto poruszyć, to do czego są te informacje wykorzystywane. A wykorzystują je głównie banki, chcąc nas poznać, jeszcze za nim pożyczą nam jakieś pieniądze. Całość takiej procedury (w sporym uproszczeniu rzecz jasna) zaczyna się w momencie złożenia stosownego wniosku kredytowego. Wtedy bank wysyła, odpowiednie zapytanie do BIK a BIK odpowiada mu na nie, udostępniając szereg danych na nasz temat. W tym również naszą historię kredytową.

Na podstawie tych wszystkich informacji bank dokonuje stosownych wyliczeń (ocenia ryzyko związane z udzieleniem nam pożyczki) i w zależności od naszej oceny przez ich analityka dostajemy pożyczkę lub też nie. Czyli chcąc ją otrzymać, warto mieć dobrą historię kredytową, bo ona sama dość mocno rzutuje na możliwości uzyskania kredytu. Zwłaszcza gdy chcemy taki zaciągnąć na poczet kupna wymarzonego mieszkania.

Trzy rodzaje historii kredytowej

Tak sobie tutaj pisze na temat “dobrej” i “złej” historii kredytowej. Tylko co one tak naprawdę znaczą? W sumie mogą być aż 3 rodzaje historii kredytowej, co może być dla niektórych sporym zaskoczeniem. Zaraz to jednak wszystko rozwinę i po przeczytaniu poniższej części wszystko stanie się jasne i klarowne 🙂

Dobra historia kredytowa

Zacznę wszystko od dobrej historii kredytowej. Czyli takiej, na której każdemu, kto stara się o kredyt, zależy i do której docelowo będziemy dążyć. O niej nie będę zbyt wiele teraz pisał, ponieważ, właśnie nad jej budową skupimy się w tym wpisie. Na ten moment ważnym jest dla nas to, aby starać się ją zbudować jak najwcześniej (oczywiście w miarę możliwości) przed zaciągnięciem zdecydowanie większego zobowiązania, jakim jest kredyt hipoteczny.

Zła historia kredytowa

Kolejny rodzaj historii kredytowej jest całkowitym przeciwieństwem tej pierwszej. Potocznie nazywany “złą”. I to właśnie takiego określenia przy naszej historii kredytowej będziemy starali się uniknąć. A nie jest to wcale takie proste zadanie, ponieważ wystarczy przez swoją nieuwagę i nonszalanckie podejście do finansów nie dotrzymać warunków umowy kredytowej. Zwłaszcza gdy zamiast czasowo wywiązywać się ze swoich zobowiązań, zapominamy o nich. To samo dotyczy jeszcze kilku innych rzeczy, ale będą one całkowitym przeciwieństwem tego, co poruszę poniżej. Dlatego nie będę się zbytnio skupiał nad rozpisywaniem się na temat złej historii kredytowej, bo w jej przypadku wystarczy postępować zgodnie z zasadami umowy kredytowej i nic złego nie powinno nam się przytrafić.

Naprawa złej historii kredytowej

Ten akapit miał znaleźć się w całkiem innym miejscu tego tekstu, ale pisząc na temat złej historii kredytowej, postanowiłem go umieścić właśnie w tej części wpisu. Mając już złą historię kredytową, warto starać się ją naprawić. Nie zawsze potrzeba do tego masy wysiłku czy nawet czasu. Część informacji pozwalających zbudować dobrą historię kredytową, pomoże również w przypadku posiadania już tej złej historii.

Warto się tym tematem bliżej zainteresować, zwłaszcza że to tylko pomoże nam i naszym finansom osobistym oraz pozwoli zacząć je lepiej ogarniać. Będzie to naturalna konsekwencja płynąca z tego, że będziemy się starali poprawić naszą złą historię kredytową. Bo bez reorganizacji w tej kwestii poprawa będzie mało realna.

Brak historii kredytowej

Trzeci rodzaj historii kredytowej w zasadzie ciężko określić. Dlaczego? Przede wszystkim dlatego, że jej nie ma 😉 Znaczy się to my nie mamy własnej historii kredytowej. Jest to taka sytuacja gdzie, jeszcze w żadnym z momentów w naszym życiu, nie zaciągnęliśmy żadnego kredytu lub pożyczki. Nawet debetu na koncie nie mamy a karta kredytowa, jest tak odległa, jak wygrana w Lotto. Tak naprawdę jesteśmy dla banku niczym biała kartka, jeszcze niezapisana żadnym tuszem.

Czy to dobrze, czy źle? Generalnie rzecz ujmując raczej źle. Już spieszę z wyjaśnieniami. Przede wszystkim dlatego, że w trakcie składania stosownego wniosku kredytowego w banku, jesteśmy całkowicie dla niego anonimowi. Nic o nas nie wie. Nie zna on odpowiedzi na pytania dotyczące naszego podejścia do spraw związanych z finansami. Bo w zasadzie skąd ma to wiedzieć. W przypadku dwóch powyższych historii kredytowych zawsze uzyskiwał jakąś odpowiedź. Złą lub dobrą, ale zawsze jakąś. A w przypadku braku historii kredytowej nie otrzyma żadnej.

Dla nas jako osób składających wniosek kredytowy to nie jest najlepsza wiadomość. Zwłaszcza jak pierwszy kredyt, który chcielibyśmy zaciągnąć to ten związany z zakupem mieszkania. Dlatego będąc w takiej sytuacji, najlepiej jest starać się budować dobrą historię kredytową ze sporym wyprzedzeniem. Zwłaszcza że dobrze to wszystko planując możemy sobie tylko pomóc 🙂

Budowa dobrej historii kredytowej

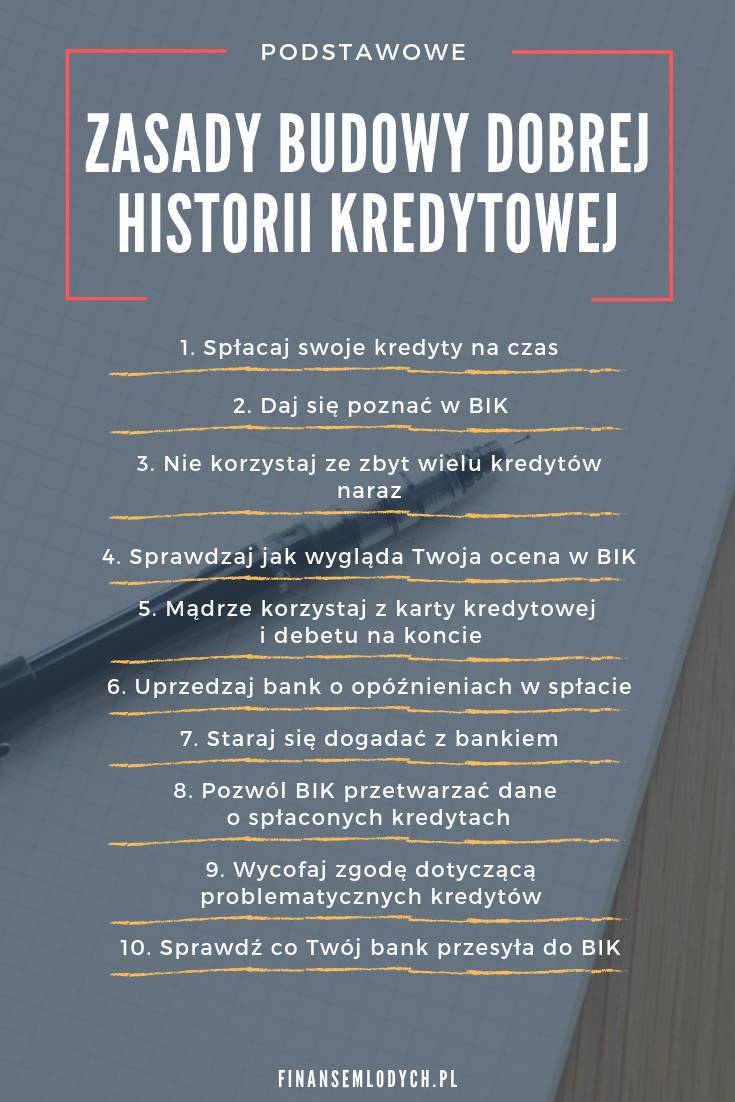

Przejdźmy teraz do tego, co jest dla nas najważniejsze. Poniżej zebrałem 10 punktów pokazujących, w jaki sposób możemy z powodzeniem budować dobrą historię kredytową. Dla nikogo nie będzie też zaskoczeniem to, że rzetelnie wywiązując się ze spłaty swojego kredytu, praktycznie samoistnie nasza historia kredytowa będzie w dobrej kondycji. Te osoby jednak mogą znaleźć w poniższej treści dodatkowe wskazówki, które tylko pomogą w jej budowie.

1. Spłacaj swoje kredyty na czas

Pierwszą i najważniejszą zasadą związaną z budową dobrej historii kredytowej (nie będzie to pewnie dla nikogo zaskoczeniem) jest regularne i terminowe spłacanie swoich rat. Wywiązując się z tego podpunktu w sposób odpowiedzialny (jak wspomniałem wyżej) nasza historia kredytowa sama będzie się budować. I to w sposób najbardziej nam odpowiadający 🙂

Nie ma nic gorszego niż opóźnienie w spłacie raty swojej pożyczki lub kredytu. No może oprócz zaniechania jego spłaty całkowicie. Dlatego podejmując się takiego zobowiązania, powinniśmy przede wszystkim starać się regulować wszystkie raty terminowo. To albo tylko to pozwoli nam zbudować silną i dobrą historię kredytową. Czyli taką, która przyda nam się w przyszłości przy okazji zaciągania o wiele większego zobowiązania.

2. Daj się poznać w BIK

Jakby na to nie patrzeć, chcąc zbudować dobrą historię kredytową, musimy przede wszystkim mieć jakieś kredyty 😉 I to najlepiej takie, które zbytnio nie obciążają naszego budżetu domowego. Ale jak to, przecież każda rata kredytu obciąża nasz budżet domowy? Owszem tak, ale już tłumaczę, o co mi chodzi.

Chcąc zbudować pozytywną historię kredytową, wcale nie musimy się zadłużać na jakieś olbrzymie kwoty. Musimy za to mądrze podejść do zaciągania kredytów, aby ją sobie zbudować. Mamy do tego szereg możliwości, ale postanowiłem wymienić tylko kilka najpopularniejszych.

Debet na koncie

Jest to chyba najpopularniejsza opcja i taka (według mnie) w miarę bezpieczna. W większości instytucji mamy taki debet włączony praktycznie automatycznie przy zakładaniu dowolnego konta w banku. Prywatnie zazwyczaj od razu po założeniu konta go wyłączam (nie jest mi potrzebny), ale z uwagi na to, że aktywny debet na koncie jest odnotowywany w BIK, warto go uruchomić w trakcie budowy swojej historii kredytowej.

Dodatkowo chcąc pokazać w BIK, że potrafimy radzić sobie z zadłużeniami warto co jakiś czas (ale też nie zbyt często) korzystać z niego. Oczywiście nie należy go też zbytnio obciążać. Jeszcze lepiej będzie to wyglądać, gdy od razu po wejściu na debet go spłacimy. Wtedy my jesteśmy na “0” a w BIK jest odnotowana stosowna informacja, że pomimo skorzystania z takich "dodatkowych" pieniędzy, sprawnie nasze małe zadłużenie regulujemy.

Drobne zakupy na raty

Kolejnym dość prostym sposobem na zbudowanie dobrej historii kredytowej jest wzięcie jakiś drobnych rzeczy na raty. Według mnie najlepiej nadaje się do tego drobna elektronika użytkowa, jakieś RTV lub AGD. Czyli wszystkie sprzęty, których na co dzień używamy w domu 😉

Kupno takich przedmiotów w popularnych elektromarketach ma jeszcze jeden dobry element. Są nim najczęściej raty 0%, więc kupując wybrany przedmiot, zwracamy tyle, ile pożyczyliśmy. Tutaj jednak warto sprawdzić, ile wynosi RRSO dla takiej pożyczki. Jeśli jest ono na poziomie 0% to znak, że rzeczywiście są to raty 0%. Jeśli jednak nie to warto przyjrzeć się takiemu zakupowi. W sytuacji, w której RRSO jest wyższe, niż 0% otrzymujemy sygnał, że zostają nam doliczone dodatkowe koszty, a tych wolimy przecież unikać.

Warto zastosować jeszcze dwa dodatkowe triki. Pierwszy polega na tym, że na taki zakup i tak mamy odłożone już pieniądze 😉 One posłużą nam nie tylko do regularnej spłaty rat, ale do zastosowania drugiego triku. Jest nim wcześniejsza spłata takiego zakupu. Pokazujemy jednocześnie nie tylko to, że potrafimy rzetelnie i przede wszystkim na czas wywiązywać się ze swoich zobowiązań, ale że jesteśmy również w stanie spłacić zaległość wcześniej 🙂

Posiadanie karty kredytowej

Kolejnym sposobem na budowanie pozytywnej historii kredytowej jest wykorzystywanie kart kredytowych. W naszych rękach jej działanie będzie się sprowadzać do podobnego wykorzystania jak debetu na koncie. Staramy się raz na jakiś czas wykorzystać ją w trakcie zakupów, a następnie od razu spłacać zaciągnięty w ten sposób dług. W większości przypadków odsetki zostaną naliczone dopiero po jakimś czasie, ale po co kusić los tym, że sobie o nich zapomnimy 😉

Niewielka pożyczka na dowolny cel

Ostatnim sposobem na budowę pozytywnej historii kredytowej jest wzięcie jakiejś drobnej pożyczki na dowolny cel i jej spłacanie. Z jednym tylko sporym zastrzeżeniem. Jeśli będziemy chcieli budować pozytywną historię kredytową, to musimy pamiętać, że do BIK trafiają przede wszystkim informacje z banków, SKOK-ów i (tylko) niektórych firm pożyczkowych. Więc jeśli weźmiemy pożyczkę w takiej firmie, która nie będzie wysyłać danych do BIK, to nic nam ona nie przyniesie. To dość ważne w kontekście budowy naszej historii kredytowej.

Nasza historia kredytowa wcale się nie poprawi, jeśli weźmiemy jednocześnie zbyt wiele kredytów na swoje barki. fot. TheDigitalWay from Pixabay

3. Nie korzystaj ze zbyt wielu kredytów naraz

Odniosę się teraz do punktu powyżej. O ile branie na swoje finansowe barki kredytów może nam pomóc w budowie historii kredytowej, to wzięcie ich w zbyt dużej ilości nam ją tylko zepsuje. Należy stosować w tym umiar. Przede wszystkim dlatego, że w trakcie analizy naszej historii kredytowej na pewno wyjdzie ile ich tak naprawdę mamy.

Bankowy analityk może na to zwrócić uwagę, że kolejny kredyt mógłby spowodować zachwianie się naszej płynności finansowej i nasz wniosek zostanie na pewno przez to odrzucony. Dlatego nie warto brać ich zbyt dużo i umiejętnie je wykorzystywać.

4. Sprawdzaj jak wygląda Twoja ocena w BIK

Tak samo, jak specjalista w banku tak samo i my możemy regularnie sprawdzać nasz wynik w BIK. I warto to robić, aby być na bieżąco z wiedzą na temat naszej oceny. Tak samo, jak pisałem we wpisie o BIK, powinna się dla nas liczyć przede wszystkim ocena punktowa. Ale i nie tylko ona.

W takim raporcie otrzymujemy szereg informacji mogących nam pomóc w poprawie naszej oceny. A co za tym idzie, zwiększają się nasze szanse na przyznanie kredytu w dobrej ofercie. Poza tym, w raporcie BIK jest dostępna również nasza historia kredytowa, a dzięki wiedzy jak ona wygląda, możemy naprostować różne sytuacje.

5. Mądrze korzystaj z karty kredytowej i debetu na koncie

Powrócę jeszcze na moment do karty kredytowej i debetu na koncie. O ile umiejętne ich wykorzystanie jest wskazane, to o tyle często powtarzające się zbliżanie do ich limitów, już takie nie jest. Nawet pomimo regularnych spłat pokazuje to jednoznacznie, że gdzieś w naszych finansach jest problem. A jest on jeszcze bardziej widoczny, gdy się on powtarza w równych odstępach czasowych. Z tego też powodu (jak napisałem wcześniej) warto regulować takie zobowiązania praktycznie od razu i mieć je z głowy.

Warto również pamiętać, że w momencie, w którym zaczniemy myśleć o wzięciu kredytu na zakup mieszkania, należy zlikwidować wszystkie karty kredytowe i debety na kontach. W ten sposób znikną one z naszego BIK i nie będą obniżać naszej oceny.

6. Uprzedzaj bank o opóźnieniach w spłacie

Ok, a co w sytuacji, w której już mamy kłopoty w spłacie zadłużenia? Ewentualnie wiemy o tym, że takie będą? W takim przypadku warto jak najprędzej udać się do banku i przedstawić im sytuację. W większości tego typu spraw nie powinno być problemu z przesunięciem części wpłat na późniejszy okres, zamrożenia ich lub innego rodzaju akcję. Te wszystkie działania mają tylko jeden cel - chronić naszą historię kredytową, która bardzo szybko może się popsuć. Zwłaszcza jak była przez nas misternie budowana.

7. Staraj się dogadać z bankiem

Jeśli jednak nie zareagowaliśmy wystarczająco szybko na pojawiające się kłopoty finansowe, to zawsze warto iść do banku i szukać nitki porozumienia. Nie ma nic gorszego niż ucieczka od kłopotów i chowanie głowy w piasek. Wbrew pozorom istnieje szereg sposobów na to, aby w sytuacji podbramkowej wyjść z niej obronną ręką. I najważniejsze jest w tym to, aby przed tym nie uciekać. O ile na krótką metę to się sprawdzi, to na dłuższą przyniesie tylko więcej problemów.

Budując historię kredytową, warto wyrazić zgodę na przetwarzanie danych związanych z naszymi kredytami. fot. aymane jdidi from Pixabay

8. Pozwól BIK przetwarzać dane o spłaconych kredytach

Skoro w misterny sposób budujemy naszą historię kredytową, to chcemy, żeby była ona widoczna w BIK. Aby tak się jednak stało, musimy wyrazić na to zgodę. Każdy wzięty przez nas kredyt jest odnotowywany w bazach danych BIK, ale te, które zostały przez nas spłacone już nie. Zostają one przeniesione i wykorzystywane jako dane statystyczne, ale dla nas (z punktu widzenia naszej historii kredytowej) są bez wartości. Dlatego warto wyrazić odpowiednie zgody na to, aby nasze spłacone kredyty były widoczne w BIK.

9. Wycofaj zgodę dotyczącą problematycznych kredytów

Jeśli jednak zdarzyła nam się taka sytuacja, że spóźniliśmy się, z wpłatą raty powyżej 60 dni to niestety, ale taki kredyt znacząco wpłynie na obniżenie naszej zdolności kredytowej. Przede wszystkim dlatego, że będzie on widoczny w naszej historii przez okres najbliższych 5 lat. Nawet pomimo tego, że wycofamy odpowiednie zgody z BIK.

Natomiast po upływie tego czasu warto skontaktować się z bankiem, w którym taki problematyczny kredyt był zaciągany. Na naszą prośbę, to właśnie on jako instytucja zgłaszająca nas w BIK może zabronić dalszego przetwarzania naszych danych. Dzięki temu problematyczny kredyt znika z naszej historii a nasza historia kredytowa znacząco się poprawia 🙂

10. Sprawdź co Twój bank przesyła do BIK

We wstępie wpisu wspomniałem, że każdy bank “rzetelnie” przesyła informacje do BIK. W teorii taka operacja powinna odbywać się minimum raz w tygodniu. Napisałem “teoretycznie”, bo może się zdarzyć tak, że z bliżej nieokreślonych względów się ona przeciągnie. Może być to dla nas powód do zmartwienia przede wszystkim w sytuacji, w której staramy się o np. kredyt hipoteczny. Właśnie wtedy będzie nam zależało na tym, aby nasza historia kredytowa była w jak najlepszej “kondycji” i nie potrzebujemy, aby były w niej widoczne różnego rodzaju nieścisłości lub błędy.

Z tego względu warto przed złożeniem stosownych wniosków sprawdzić co dzieje się z informacjami na nasz temat. Dajmy sobie czas na to, aby wyprostować wszystkie rzeczy i dopiero uzbrojeni w odpowiednią wiedzę wybierzmy się na rajd po bankach 😉

Pamiętajmy

Chciałbym jeszcze zaznaczyć jedną rzecz. Chcąc zacząć budować swoją historię kredytową, warto nie tylko ją sobie odpowiednio rozplanować, ale i się do niej przygotować. Każdy kredyt czy pożyczka zaciągnięta w celu jej budowy jest jak nóż. Możemy dzięki niemu przygotować smaczny posiłek, który porwie naszych gości, ale jednocześnie nieumiejętnie używany może spowodować głębokie skaleczenie. Tak samo działa zaciąganie kredytów lub pożyczek na poczet budowy własnej historii kredytowej.

Umiejętnie wykorzystane przygotują nam dobrą historię kredytową, ale jeśli przesadzimy i nie zapanujemy nad nimi, to doszczętnie nam ją zniszczą. Dlatego chciałbym na to uczulić wszystkich tych, którzy aktualnie interesują się budową pozytywnej historii kredytowej.

Słowo o pożyczkach

Branie kredytów bez powodu nie jest dobrym pomysłem i na pewno stanowczo odradzam podejmowania takich decyzji. Niestety nie ma co ukrywać, niewiele osób może sobie pozwolić na zakup nieruchomości za gotówkę. W takiej sytuacji, w której chcemy podjąć się decyzji kupna własnego mieszkania za pośrednictwem kredytu hipotecznego, budowa odpowiednio dobrej historii kredytowej ma bezpośredni wpływ na to, ile tak naprawdę będziemy musieli oddać.

Umiejętne branie kredytów w celu zbudowania, poprawy i odpowiedniego zaplanowania historii kredytowej może być dobrym pomysłem. Wręcz wskazanym przy chęci wzięcia kredytu hipotecznego i wynegocjowania jak najlepszych warunków. W końcu mowa tutaj o wielu tysiącach złotych oszczędności, a to jest na tyle duża kwota, o którą warto

walczyć 🙂

Zaczęliście budować swoją historię kredytową? Macie jeszcze jakieś pomysły, w jaki sposób można zaplanować jej tworzenie? Piszcie śmiało w komentarzach 🙂

Pozdrawiam.

Mogą Cię zainteresować

O mnie

Polecane książki

Zostaw komentarz