Co to IKE i IKZE?

Na samym początku chciałbym wyjaśnić pewną rzecz, a raczej pewien błąd myślowy 🙂 (że pozwolę sobie tak to ująć). IKE i IKZE nie są produktami finansowymi. Pomimo tego, że często można odnieść takie właśnie (mylne) wrażenie. Jest ono powielane w rozmowach czy nawet w mediach lub internecie. To po prostu błąd wynikający

z niewiedzy.

IKE i IKZE jest konstruktem prawnym na różnego rodzaju produkty i usługi finansowe oferowane przez odpowiednie instytucje. Aby to lepiej zobrazować, wystarczy wyobrazić sobie cukierka. Każdy wie jak cukierek wygląda 🙂 Najczęściej składa się on z jakiejś folijki i łakocia w środku 😉

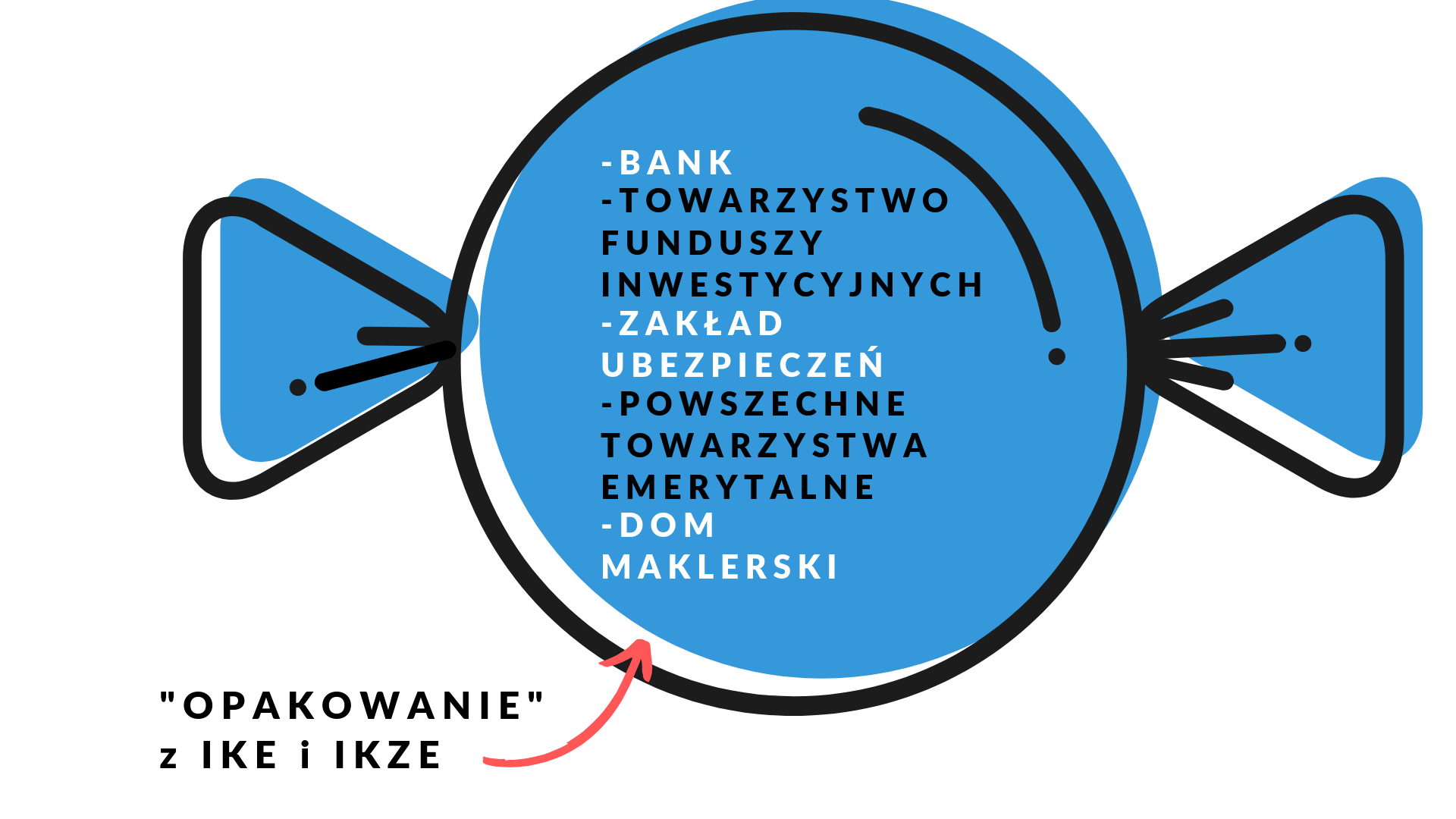

IKE i IKZE są "opakowaniem" dla produktów finansowych wypuszczanych przez konkretne instytucje finansowe

IKE i IKZE są właśnie taką “folijką”, w której środku znajduje się konkretny “cukierek” (produkt finansowy). A jak wiadomo, każdy cukierek ma swojego producenta 😉 A producentami naszych “cukierków” są konkretne instytucje finansowe.

Tymi instytucjami, które mogą “zapakować w folijkę swojego cukierka” są:

- banki,

- towarzystwa funduszy inwestycyjnych,

- zakłady ubezpieczeń,

- powszechne towarzystwa emerytalne,

- domy maklerskie.

A jeśli ktoś chciałby mocniej się zagłębić, w to czym jest IKE i IKZE to polecam lekturę ustawy - klik. To w końcu z niej można się najwięcej dowiedzieć 😉

IKE i konkretne korzyści

Już powinniśmy wiedzieć, czym jest IKE czyli Indywidualne Konto Emerytalne 🙂 Ale po co z niego korzystać przy oszczędzaniu na naszą przyszłą emeryturę?

Jak napisałem wyżej jest ono jedynie “folijką”, ale dającą konkretne profity z opakowania nią jakiegoś produktu finansowego. Największym bonusem płynącym z korzystania z IKE jest uniknięcie 19% podatku od zysków kapitałowych. Potocznie też nazywanym podatkiem Belki 🙂

Czyli przez opakowanie jakiegoś produktu finansowego w IKE w naszej kieszeni zostanie tak naprawdę każda zarobiona złotówka. W innym przypadku musielibyśmy oddać fiskusowi 19% z zarobionych pieniędzy.

Można drążyć dalej i zadać kolejne pytanie: Czy to naprawdę jest taka wielka różnica czy będę oszczędzał samodzielnie czy przy pomocy “folijki” z IKE? Aby pokazać, jaką jest to olbrzymią różnicą, należy dokonać prostej kalkulacji.

Warto przeprowadzić prostą kalkulację ile dzięki IKE jesteśmy w stanie zaoszczędzić fot. Acharaporn Kamornboonyarush from Pexels

Prosta kalkulacja IKE

Przyjmijmy, że postanowiłeś odkładać co miesiąc 300 złotych na swoje konto w IKE. Zaczynając to robić w wieku 30 lat, do wypłaty pieniędzy z IKE będziesz to musiał robić przez kolejne 30 (czyli do 60 roku życia). Planujesz, też, że rok rocznie będziesz zarabiał na tej inwestycji 3%. Nie wiele, ale jednak zawsze coś 😉

Biorąc powyższe dane do obliczeń, wychodzi, że odłożyłbyś w ten sposób dokładnie 108 000 złotych. Całkiem sporo 🙂 Wartość Twojej inwestycji w wieku 60 lat wyniosłaby 175 258,12 złotych. A to było tylko 3% w skali roku, czyli zarobiłeś przez ten czas aż 67 258,12 złotych. I teraz gdybyś oszczędzał poza IKE, musiałbyś zapłacić dokładnie 19% podatku od zysków kapitałowych, czyli 12 774,04 złote.

Dokładnie tyle pieniędzy zostaje w Twojej kieszeni. Nieźle co 😉 W innym przypadku właśnie ta kwota powędrowałaby do fiskusa. Taką prostą kalkulację można przeprowadzić na stronie praktycznie każdej instytucji finansowej posiadającej w swojej ofercie IKE. Zachęcam do tego, bo można zobaczyć, jak duże potrafią być kwoty, które musielibyśmy zapłacić. A im więcej pieniędzy będziemy odkładać na emeryturę tym więcej dzięki IKE zaoszczędzimy 😉

Limit wpłat na IKE

A gdyby tak wpłacić na swoje konto w IKE więcej pieniędzy? Owszem jest taka możliwość z jednym tylko zastrzeżeniem. Jest nim roczny limit wpłat na IKE. Wynosi on w 2024 roku dokładnie 23 472 złoty i tyle też możemy wpłacić na swoje IKE w tym roku. Co roku zresztą ten limit jest podnoszony i wyliczany z dość prostego wzoru:

3 x prognozowane wynagrodzenie miesięczne brutto = limit IKE

Tutaj jeszcze jedna ważna uwaga. Jeśli w danym roku nie wykorzystamy całego limitu do wpłat na swoje IKE - to niestety - tracimy już taką możliwość. Nie w sensie, że na stałe. Po prostu limit wpłat, który nie został wykorzystany jednego roku, nie przechodzi na następny, tylko jest ustalany na nowo. Dlatego jeśli tylko mamy możliwość to warto przelewać każdy grosz na swoją przyszłą emeryturę, aby jak najlepiej go zagospodarować.

A co się stanie gdy jednak dokonamy, większej ilości wpłat na IKE niż wynosi roczny limit? Niczego to nie zmieni 🙂 Instytucja finansowa, która prowadzi nasze konto IKE, będzie zobowiązania oddać nam nadpłaconą kwotę. Cała procedura musi być odpowiednio opisana w umowie, którą z nią podpiszemy.

Najlepszym momentem na wypłatę środków z naszego IKE jest 60 rok życia.

Wypłata z IKE

Kiedy możemy dokonać wypłaty naszych oszczędności z IKE? Praktycznie w dwóch sytuacjach. Niestety tylko w jednej z nich unikniemy opodatkowania podatkiem Belki.

Pierwsza dotyczy osiągnięcia odpowiedniego wieku oraz spełnieniu jednego z dwóch konkretnych warunków. Jak już wspomniałem przy naszej kalkulacji wiek, który musimy osiągnąć to 60 lat. Ewentualnie może być to 55 lat, ale wtedy musimy wcześniej nabyć uprawnienia emerytalne.

Oprócz tego musimy spełnić jeszcze jeden z dwóch dodatkowych warunków. Pierwszy z nich mówi nam o tym, że musimy wpłacać pieniądze na nasze konto w IKE co najmniej w pięciu dowolnych latach kalendarzowych. Ewentualnie dokonamy ponad połowy wartości wpłat na nasze konto w IKE co najmniej pięć lat przed złożeniem wniosku o wypłatę.

Spełniając jeden z powyższych warunków i osiągając odpowiedni wiek, unikamy podatku Belki i odciągnięcia 19% przez fiskusa. Możemy wtedy zlecić wypłatę naszych środków w całości lub w ratach.

Niekorzystna wypłata z IKE

Czas na drugą sytuację. Z racji tego, że pieniądze, które odkładamy na IKE, są nasze (prywatne) to możemy zacząć wypłacać je z naszego konta emerytalnego, znacznie wcześniej niż przed ukończeniem 60 roku życia. Niestety podejmując taką decyzję, stracimy możliwość uniknięcia 19% podatku. A wysokość kwoty, od której będziemy musieli zapłacić podatek, będzie uzależniona od tego, w jaki sposób dokonamy samej wypłaty.

Jeśli od razu wypłacimy całą kwotę zgromadzoną na naszym koncie w IKE, to zapłacimy 19% podatku od zysków kapitałowych z całej wypłacanej kwoty. Jednocześnie nasze konto zostanie zamknięte i nie będziemy mogli wpłacać na nie już dodatkowych pieniędzy. Jest też druga ewentualność. Możemy wypłacić tylko część naszych składek i to od tej wypłacanej części zapłacimy 19% podatku. Jednak (co ważne) dalej będziemy mogli kontynuować odkładanie pieniędzy na naszą przyszłą emeryturę.

Całkowita likwidacja IKE

Wrócę jeszcze na moment do całkowitej likwidacji naszego konta IKE. To, że je zamkniemy, nie znaczy, że nie będziemy mogli go ponownie odtworzyć. Jest taka możliwość i w momencie gdy zamykamy jedno konto, spokojnie możemy otworzyć drugie i ponownie zacząć oszczędzać na swoją emeryturę. Ważnym jest jednak to, aby nie skorzystać wtedy z preferencji podatkowej (uniknięcia podatku Belki). Jeśli z niej skorzystamy to niestety, ale nie będziemy mogli ponownie otworzyć konta IKE.

Warto wspomnieć również o tym, że pomimo tego, że skończyliśmy 60 lat i spełniliśmy wszystkie wymagane warunki, nie jesteśmy zobowiązani niczym do tego, aby zacząć wypłacać pieniądze z IKE. Także jeśli nie mamy takiej potrzeby, wszystkie nasze oszczędności mogą dalej pracować dla nas, a my wciąż możemy wykorzystywać roczny limit wpłat. Dopiero w momencie złożenia odpowiedniego wniosku (o wypłatę całkowitą lub ratalną) nasze konto w IKE zostaje zamknięte, a w związku z tym my już nie będziemy mogli dokonywać nowych wpłat.

Kto może otworzyć konto IKE?

Tak naprawdę takie konto może otworzyć każda osoba, która ukończyła 18 lat i dokonywać na nie wpłat do osiągnięcia maksymalnego rocznego limitu. Można je także otworzyć nawet po 60 roku życia, o ile nie miało się wcześniej żadnego konta IKE i dokonywać na nie wpłat przez 5 kolejnych lat, aby być zwolnionym z 19% podatku.

Dodatkowo będąc osobą, która ukończyła 16 lat, również możemy otworzyć swoje konto IKE. Niestety jest wtedy nałożone na nas pewne ograniczenie. Możemy w takim przypadku dokonywać na nie wpłat tylko w tym roku kalendarzowym, w którym nasze dochody pochodziły z pracy wykonywanej na umowę o pracę.

Co jeszcze warto wiedzieć na temat IKE? fot. Patrick Tomasso on Unsplash

IKE - dodatkowe informacje

Co warto jeszcze wiedzieć na temat konta IKE?

Limit posiadanych kont IKE

Przede wszystkim to, że każdy obywatel może posiadać tylko jedno takie konto. W przypadku, w którym uruchomimy ich więcej, będziemy musieli zapłacić 75% podatek od dochodów kapitałowych uzyskanych ze wszystkich kont emerytalnych. Od powyższej zasady istnieje jednak pewien wyjątek. Podpisując umowę z towarzystwem funduszy inwestycyjnych i powierzając mu pieczę nad naszym kontem, możemy podpisać umowy z kilkoma funduszami inwestycyjnymi, zarządzanymi przez to konkretne towarzystwo.

Dziedziczenie

Z racji tego, że jest to Indywidualne Konto Emerytalne, nie może być ono wspólne ani z naszym współmałżonkiem, ani z naszym dzieckiem. Za to w przypadku naszej śmierci (w przeciwieństwie do pieniędzy odłożonych w ZUS) wszystkie środki zgromadzone w IKE są dziedziczone. W momencie podpisywania umowy z wybraną instytucją finansową możemy wskazać, komu mają zostać przekazane pieniądze przez nas zgromadzone. W innym przypadku zostają one przekazane spadkobiercą, a oni będą mogli je wypłacić lub włączyć do swojego IKE, lub do PPE. Ważną informacją w przypadku śmierci jest to, że dziedzicząc, pieniądze pochodzące z IKE nie płacimy ani podatku od zysków kapitałowych, ani od spadku i darowizn.

Przeniesienie konta IKE

Jak już poruszyłem sprawę związaną z przenoszeniem środków zgromadzonych w IKE. Jeśli z jakichś powodów nie jesteśmy zadowoleni, z tego jak są one zarządzane, możemy je bezpłatnie przenieść pomiędzy różnymi instytucjami finansowymi w ramach tak zwanej wypłaty transferowej. Z jednym tylko zastrzeżeniem, że takie przenosiny nie mogą odbywać się częściej niż co 12 miesięcy. Taki transfer jest także zwolniony z podatku od dochodów kapitałowych. Oczywiście przenosimy w takim przypadku całość naszych środków zgromadzonych na naszym koncie IKE.

Przeniesienie środków z IKE do PPE

Na podobnych zasadach działa przeniesienie środków z IKE do PPE. W takiej sytuacji nie płacimy podatku od dochodów kapitałowych oraz nie zapłacimy za sam transfer tych środków. O ile oczywiście nie robimy tego częściej niż co 12 miesięcy. Ważne jednak jest to, że przenosząc pieniądze, z IKE do PPE tracimy możliwość otworzenia kolejnego IKE w tym samym roku kalendarzowym, w którym przenieśliśmy nasze środki. Warto na to zwrócić uwagę przy rozważaniu takiej decyzji. Natomiast jeśli chcielibyśmy przenieść środki z PPE do IKE, możemy tego dokonać tylko wtedy, gdy rozwiązujemy umowę z pracodawcą prowadzącym konkretne PPE lub dany program ulega likwidacji.

Chwilowe bezrobocie

Nawet gdy jest się osobą czasowo bezrobotną lub osiągającą małe przychody możemy sobie otworzyć swoje konto IKE. Nasze wpłaty nie muszą być też regularne i możemy ich dokonywać wtedy, gdy nasz budżet na to pozwala. Należy jednak pamiętać o jednym z warunków uniknięcia opodatkowania i wpłacać pieniądze przez 5 dowolnych lat trwania naszego konta IKE. Nie ma też określonej minimalnej wpłaty na nasze konto. Owszem, niektóre instytucje finansowe mają w swoich regulaminach zapis mówiący o tym, że jednak taka istnieje. Dotyczy to ich konkretnego przypadku, ale ustawodawca nas do tego nie zobowiązuje.

Najlepszym momentem na wypłatę środków z naszego IKZE jest 65 rok życia

Wypłata z IKZE

Kiedy możemy wypłacić nasze oszczędności z IKZE? Podobnie jak w przypadku IKE mamy dwie możliwości wypłaty naszych pieniędzy z IKZE.

Najbardziej dla nas preferencyjnym momentem na wypłatę środków zdeponowanych na IKZE będzie osiągnięcie przez nas 65 roku życia. Dodatkowo powinniśmy przez co najmniej 5 lat kalendarzowych dokonywać wpłat na nasze konto IKZE.

Dlaczego pogrubiłem “najbardziej preferencyjne”? Ponieważ spełniając te dwa powyższe warunki, unikniemy płacenia 19% podatku od zysków kapitałowych. Przyjdzie nam tylko do zapłaty zryczałtowana stawka podatku dochodowego w wysokości 10%. Jest to pokłosie tego, że przez wiele lat uzyskiwaliśmy ulgę PIT. Te 10% jest liczone od całości inwestycji, czyli sumy wpłat oraz wypracowanych przez nas zysków. Nie zmienia to jednak faktu, że preferencje podatkowe, jakie uzyskamy z tytułu wpłat na IKZE oraz uniknięcie podatku Belki przemawiają mocno na plus tego sposobu oszczędzania na własną emeryturę.

Niekorzystna wypłata z IKZE

Niestety jeśli postanowimy wypłacić nasze środki z IKZE przed spełnieniem warunków, o których już wspomniałem, to narażamy się na znaczne koszta. Przede wszystkim dlatego, że dokonując takiej wypłaty, wykazujemy dochód, a on jest opodatkowany zwykłą stawką PIT (18%, 19% dla przedsiębiorców na podatku liniowym, 32%). Poza tym (inaczej niż w przypadku IKE) nie ma możliwości częściowej wypłaty naszych środków odłożonych na IKZE. Chcąc je wyciągnąć z konta, musimy wypłacić całość odłożonych na nim pieniędzy, a to może spowodować wpadnięcie w wyższy próg podatkowy.

Dodatkowo, gdy podejmiemy się wypłaty naszych środków zgromadzonych na IKZE, nie będziemy mogli ponownie go uruchomić. Dlatego warto się mocno zastanowić czy jest rzeczywisty sens wypłaty naszych pieniędzy.

Dla kogo jest IKZE?

Wiedząc już to wszystko, przypatrzmy się temu, kto może otworzyć sobie konto IKZE? Tak jak w przypadku IKE - każdy kto ukończył 16 rok życia 😉 Panują w tej materii takie same przepisy i niczym się między sobą nie różnią.

Co jeszcze warto wiedzieć na temat IKZE? fot. Sharon McCutcheon on Unsplash

IKZE - dodatkowe informacje

Co warto jeszcze wiedzieć o IKZE?

Limit posiadanych kont IKZE i dziedziczenie

Tak jak w przypadku IKE tak samo i IKZE można posiadać tylko jedno. Nie można go otworzyć ze swoim współmałżonkiem ani dzieckiem. Środki na nim zgromadzone podlegają oczywiście dziedziczeniu. Nie zmienia to jednak faktu, że można posiadać oba konta jednocześnie i oszczędzać w obu na raz 🙂

Przeniesienie

Jeśli będziemy niezadowoleni z naszego IKZE (tak samo jak w IKE), możemy je przenieść do innej instytucji finansowej. Zachowamy jednocześnie wszystkie ulgi podatkowe i dokonamy tego bezpłatnie. Oczywiście mamy taką możliwość raz na 12 miesięcy. Niestety ustawodawca nie przewidział możliwości przeniesienia naszych środków z IKZE do IKE lub PPE.

Regularne wpłaty na IKZE

W IKZE nie mamy odgórnie nałożonego obowiązku dokonywania regularnych wpłat na nasze konto zabezpieczenia emerytalnego.

Wypłata IKZE w ratach

Wypłata środków z IKZE może odbywać się w ratach. Ten okres musi wtedy trwać co najmniej 10 lat. Jest od tego pewne odstępstwo. Jeśli sam okres naszych wpłat na konto IKZE trwał krócej niż 10 lat, ale nie był krótszy niż 5 lat to okres wypłaty naszych pieniędzy będzie równy okresowi przez który dokonywaliśmy wpłat na IKZE.

Możemy ponownie wpłacać

Pieniądze, które dostaniemy w postaci zwrotu podatku za wpłaty dokonane na IKZE, możemy ponownie na nie wpłacać 😉 Do czego zresztą serdecznie zachęcam. Pozwoli nam to, jeszcze szybciej oszczędzać na naszą przyszłą emeryturę a nasz budżet domowy bardzo tego nie odczuje.

IKE vs IKZE

W poniższych tabelach zebrałem wszystkie (według mnie oczywiście) najważniejsze informacje, które mogą dotyczyć IKE oraz IKZE. Myślę, że takie zestawienie pomoże usystematyzować wiedzę na temat obu tych kont i pozwoli się w nich odrobinę lepiej rozeznać 🙂 Pomimo wielu podobieństw (co można było zobaczyć wyżej) są to zasadniczo różne programy. Nawet pomimo tego, że służą jednak jednemu celowi - oszczędzaniu na naszą emeryturę.

| IKE | IKZE |

| Limit wpłat | |

| 3 x prognozowane wynagrodzenie miesięczne brutto | 1,2 x prognozowane wynagrodzenie miesięczne brutto |

Kiedy można otworzyć? | |

| - Ukończone 16 lat (wpłat można dokonywać tylko w okresie zatrudnienia na umowę o pracę) - od 18 roku życia | - Ukończone 16 lat (wpłat można dokonywać tylko w okresie zatrudnienia na umowę o pracę) - od 18 roku życia |

Najlepszy moment wypłaty oszczędności | |

60 lat (55 lat w przypadku nabycia praw do wcześniejszej emerytury) | 65 lat |

Dodatkowe warunki uzyskania preferencji podatkowej | |

| - dokonywanie wpłat przez okres minimum 5 lat lub - wpłata minimum połowy wartości środków na 5 lat przed wypłatą | - dokonywanie wpłat przez okres minimum 5 lat |

| Dodatkowe opodatkowanie wypłaty | |

| Nie | Tak, zryczałtowana kwota podatku dochodowego w wysokości 10% |

| Częściowa wypłata oszczędności przed czasem | |

| Tak, w konsekwencji zapłacimy 19% podatku dochodowego od zysków | Nie |

| Całkowita wypłata oszczędności przed czasem | |

| Tak, w konsekwencji zapłacimy 19% podatku dochodowego od zysków | Tak, ale jesteśmy zobowiązani opłacić podatek dochodowy |

| Możliwość ponownego otwarcia | |

| Tak, o ile nie skorzystaliśmy z preferencji podatkowych | Nie |

Przeniesienie środków | |

| Tak, tylko do innego IKE lub PPE | Tak, ale tylko do innego IKZE |

| Odliczenie wpłat od dochodu | |

| Nie | Tak, obniżamy dzięki temu dochód i możemy zmniejszyć podatek PIT |

| Dziedziczenie | |

| Tak | Tak |

Opodatkowanie przy dziedziczeniu | |

- nie płacimy:

| - nie płacimy podatku od spadków i darowizn - płacimy zryczałtowany podatek dochodowy w wysokości 10% |

Ważne uwagi w temacie IKE i IKZE

Warto pamiętać, że IKE i IKZE nie są wypłacane dożywotnio. Pomimo tego, że zaliczają się niejako do polskiego systemu emerytalnego (w końcu to III filar), są one dobrowolne i wysokość świadczeń, która otrzymamy przy ich wypłacie, będzie całą sumą pieniędzy, którą będziemy dysponować w czasie emerytury. Tyle ile uda nam się zaoszczędzić i zarobić na inwestycjach związanych z naszym rachunkiem IKE i IKZE taką kwotą później będziemy dysponować. I jeśli ona nam się skończy, to nic poza tym nie otrzymamy. Inaczej się to ma do emerytury pochodzącej z ZUS. Ta jest już wypłacana aż do naszej śmierci.

Kolejną rzeczą, na którą należy zwrócić uwagę, jest fakt tego, że w zależności jak planujemy oszczędzać (na IKE i IKZE) możemy niestety stracić swoje pieniądze. Nie, że w całości, ale wybierając IKE lub IKZE w domach maklerskich, lub towarzystwach funduszy inwestycyjnych i zarządzając samemu swoimi aktywami, możemy ponieść straty. Należy na to patrzeć jak na typowe inwestycje, które mają nam

w przyszłości pomóc na emeryturze. Ale tak jak każda inwestycja mogą one spowodować stratę. Dlatego, zanim podejmiemy decyzje o założeniu kont IKE i IKZE warto się zastanowić nad samą strategią naszego oszczędzania i tego, w jaki sposób będziemy te nasze oszczędności lokować i budować swoją finansową przyszłość.

Czy warto posiadać IKE i IKZE?

Na sam koniec wpisu o IKE i IKZE: Czy warto posiadać oba te konta? Według mnie tak. Jest to świetny sposób na to, aby odkładać na swoją emeryturę. Niestety, ale Polski system emerytalny nie należy do najwydajniejszych na świecie. Jeśli my sami nie zadbamy o wysokość naszej emerytury, to niestety może się okazać, że będzie ona wręcz głodowa.

Powtórzę jednak to, co napisałem wyżej. Zanim otworzymy swoje konto IKE lub IKZE warto przemyśleć, w jaki sposób chcemy na nich oszczędzać. Czy mają być to typowe inwestycje na giełdzie, fundusze inwestycyjne czy może obligacje skarbowe. Każdy z tych sposobów niesie ze sobą jakieś ryzyko i powinniśmy zdawać sobie z niego sprawę. Dostosować do siebie i swoich osobistych preferencji sposób, w który będziemy lokować nasze oszczędności. Bo z konsekwencjami złych decyzji będziemy musieli się zmierzyć za kilkanaście lat.

A czy Ty posiadasz konto IKE lub IKZE? Planujesz w ten sposób oszczędzać na swoją emeryturę? Czy może nie jest to dla Ciebie? Daj znać w komentarzu 🙂

Pozdrawiam.

Mogą Cię zainteresować

O mnie

Polecane książki

Reklama

Zostaw komentarz