Transkrypt

Beata: Bardzo dużo mówię tutaj o pieniądzach i o zarządzaniu pieniędzmi. Mówię to najczęściej do kobiet, dlatego, że bywam w różnych grupach na Facebooku i widzę, jak szalenie temat pieniędzy jest kobietą odległy. On jest właściwie odległy, do momentu, w którym nie trzeba się nim zająć. A najczęściej, kiedy trzeba się nim już zająć; kiedy w życiu zaczynają się dziać rzeczy niedobre i ta rzeczywistość bardzo mocno puka do naszych drzwi; najczęściej właśnie wtedy jest (nie chce powiedzieć za późno, bo nigdy nie jest za późno) bardzo późno.

Więc wydaje się, że dobrze jest mieć wiedzę na temat finansów wcześniej. A w szczególności swoich finansów, czyli finansów osobistych. A Jakub zajmuje się tym od lat. I zaciekawiło mnie to, że po pierwsze zajmuje się finansami osobistymi. A po drugie, że Ty Jakubie zajmujesz się finansami osobistymi dla ludzi młodych.

Skąd taki pomysł na bloga?

Beata: Powiedz w takim razie, jeszcze za nim przejdziemy do takich porad, które będziemy mogli podać wszystkim: skąd w ogóle taki pomysł? Jak wpadłeś na pomysł, że chcesz się zajmować - no właśnie - finansami osobistymi ludzi młodych?

Jakub: Finansami osobistymi, tak naprawdę zacząłem się interesować, dużo, dużo wcześniej niż sam wiedziałem o tym, że się tym zajmuje. Miałem w pewnym okresie swojego życia, pewne zmiany (możliwe, że do nich jeszcze wrócimy, ale dla ciekawskich są one opisane u mnie na blogu) i już wtedy zacząłem, przede wszystkim oszczędzać pieniądze. Nie wiedząc wtedy jeszcze, że są to finanse osobiste itd.

Pierwsza myśl

Jakub: Tak naprawdę, z finansami osobistymi dla ludzi młodych zetknąłem się już (pojawił się wtedy taki pomysł na prowadzenie bloga) w momencie tego, gdy zacząłem ze swoją narzeczoną planować ślub. Wiadomo, jest to niesamowite wydarzenie, dla każdej młodej osoby. Prawdopodobnie każdy z nas będzie miał tylko jeden ślub i jedno wesele w całym swoim życiu. Nikt na to nie jest tak naprawdę gotowy i trzeba się na to w jakiś sposób przygotować.

Beata: Szczególnie finansowo, bo jest to bardzo duży jednorazowy wydatek.

Jakub: Tak 😉 Oczywiście, bardzo łatwo wydawać pieniądze. Jeszcze łatwiej wydawać cudze pieniądze. Wiadomo, czasem niektórzy mogą dostać je od rodziców. Można sobie też je pożyczyć z banku lub z innego miejsca, ale o wiele trudniej wydaje się swoje pieniądze, które się zarabia. I jak wszystkiego się trzeba w życiu nauczyć, to tak też trzeba nauczyć się nie tylko zarabiać pieniądze, ale i umiejętnie je wydawać. Tak, żeby wystarczyło nam na to wszystko. Co też jest niezmiernie ważne.

Wszytko, zaczęło się w momencie organizacji własnego ślubu 🙂 fot. Micheile Henderson on Unsplash

Zaczęliśmy organizować ślub

Jakub: I właśnie w momencie tego, jak zaczynaliśmy organizować ślub, ja już byłem na takim etapie, gdzie zarządzałem swoimi finansami. I zaczęła mi się gdzieś w głowie pojawiać taka myśl: “Kurcze, no takich osób jak ja może być zdecydowanie więcej, które nigdy się nie stykały z tymi finansami. Nigdy się nimi nie zajmowały. Mogą mieć jakieś problemy z tym”. No a ja pomyślałem, że dlaczego by nie spróbować i nie zacząć o tym pisać.

I tak też pierwsze artykuły, które w ogóle powstały u mnie na blogu były skupione wokół wydatków związanych z weselem i z organizacją tego wesela. Jak to ugryźć od takich spraw najbardziej podstawowych. Bo pierwszy artykuł, jaki w ogóle się pojawił, był związany z pierścionkiem zaręczynowym. Co samo w sobie jest niesamowitym wyzwaniem dla młodego faceta, bo jak wiadomo: pierścionek zaręczynowy jest jeden, jedyny i niepowtarzalny. Każda narzeczona chciałaby mieć najpiękniejszy na świecie pierścionek zaręczynowy a każdy facet chciałby obdarować swoją narzeczoną właśnie takim pierścionkiem zaręczynowym 🙂

Pierwsze wpisy

Jakub: No i od tego czasu zaczęły pojawiać się wpisy - najpierw - związane z organizacją ślubu. Jak się do tego przygotować od strony finansowej? W jaki sposób się w ogóle do tego przygotować? Jak zaplanować pewne rzeczy? Kończąc na tym, co zrobić z tymi pieniędzmi. Jak wyglądają sprawy związane z rodziną, podatkami, finansami, które mają wpływ na oboje partnerów. A nie jak do tej pory tylko na jedno jak się było samemu.

I od tego momentu zaczęły wychodzić już tak naprawdę nowe artykuły związane już z prowadzeniem budżetu domowego (wspólnego budżetu domowego, co też trzeba podkreślić). W zasadzie wchodząc w związek, już tak naprawdę na poważnie, to w większości przypadków jest to wspólnota majątkowa, gdzie wszystko jest nasze wspólne. A nie jak do tej pory pojedyncze. I trzeba tym nie tylko zarządzać, ale trzeba się również porozumieć w tych tematach i umieć dojść w tym do jakiegoś porozumienia. I to tak naprawdę zaczęło żyć własnym życiem i się rozwijać.

To są moje prywatne doświadczenia

Beata: Czyli mówiąc, krótko: to było Twoje prywatne doświadczenie. Taki jakiś problem, który musiałeś rozwiązać i doszedłeś do wniosku, że skoro dla Ciebie jest to jakieś tam wyzwanie, to pomyślałeś, że warto o tym mówić, bo prawdopodobnie inni mają dokładnie te same problemy i stają przed tymi samymi wyzwaniami czy problemami lub pytaniami. Więc po co wyważać drzwi i odkrywać Amerykę na nowo, jeśli można nauczyć się czegoś od kogoś.

Jakub: Tak 😉 Większość tego, o czym piszę na blogu, to są rzeczy, które sam przeżyłem, z którymi miał człowiek styczność. O których wcześniej mógł nie wiedzieć i to jest takie zgłębianie wiedzy. Więc można traktować bloga jak dziennik lub jak notatnik, wiedzy, którą się zdobywa. Bo finanse, zwłaszcza osobiste, dotyczą praktycznie każdego aspektu naszego życia.

Od pierwszych zarobków czy pierwszych kieszonkowych, które dostajemy. Już wtedy mamy styczność z tymi pieniędzmi a niestety, jakby na to nie patrzeć, edukacja finansowa w naszym kraju niestety kuleje. W wielu domach jest ona raczej takim tematem tabu i nie rozmawia się o niej, już nie mówiąc o związkach, bo młode osoby mają różne postrzeganie pieniądza. Więc tak naprawdę jest to szereg powiązanych ze sobą rzeczy, o których myślę, warto rozmawiać, pisać i mówić.

Co może zaskoczyć przy organizacji ślubu?

Beata: A powiedz mi co przy organizacji ślubu, najbardziej Cię zaskoczyło od strony finansowej? Taka jedna rzecz, która gdzieś Ci w głowie została.

Jakub: Powiem szczerze, że pierwsza moja myśl poszła w kierunku sali weselnej. Bo sala weselna jest takim miejscem, gdzie wszyscy będą, gdzie wszyscy się będą bawić, ale zazwyczaj ona jest bardzo dobrze opisana. Bo szukając właśnie miejsca na wesele, można wybierać pośród wielu sal (których jest teraz naprawdę bardzo dużo). Ważne, żeby ustrzelić sobie dobry termin - proponuje miesiąc z literką “R”, bo podobno przynosi szczęście 🙂

Wydaje mi się, że największym zaskoczeniem mogą być dodatkowe koszty związane z takimi, zabawami dla gości. Coś typu popularne teraz fotobudki, jacyś dodatkowi animatorzy zabaw, nie tylko DJ czy wodzirej, ale też dodatkowe osoby do tego zatrudniane.

Nawet małe kwoty wydawane bez umiaru potrafią mocno opróżnić naszą kieszeń. fot. Ibrahim Rifath on Unsplash

Małe kwoty drążą kieszeń

Jakub: I często młode pary zapominają o tym, że to są takie koszta na które: o tutaj weźmiemy jakiś balon, tutaj weźmiemy jakiś prezent, fontannę z czekoladą. I te koszta potrafią się tak naprawdę spiętrzyć. Czego się nie odczuje na pierwszy rzut oka, bo wiadomo, co to jest 500 czy 1000 złotych przy organizacji wesela, którego koszt może wynieść 50 000 czy nawet 100 000 złotych. To są czasem i takie kwoty.

Beata: No tak, tylko, jak się nie weźmie wszystkich elementów pod uwagę, to zamiast na kwocie 50 000 złotych kończy się na 75 000 czy 80 000 i ma się wtedy takie dosyć twarde lądowanie. Dlatego dobrze zwracać uwagę na to.

Jakub: Pojawia się wtedy takie pytanie: gdzie się te pieniądze rozeszły? A one często bardzo szybko potrafią nam się rozejść.

Beata: Tak, pieniądze wydaje się bardzo łatwo. I stąd właśnie, z Twojego doświadczenia, był ten pomysł, aby pisać do młodych.

Edukacja finansowa

Beata: A powiedz, dlaczego powiedziałeś, że edukacja finansowa w naszym kraju to tabu? To dość ciekawe spostrzeżenie. Czy to jest coś wstydliwego? Może ludzie nie chcą o tym mówić? Ewentualnie po prostu rodzice nie mają wiedzy i nie mają czego przekazać dzieciom, mówiąc: nie, nie, sam się tego nauczysz na własnych błędach. Dlaczego to jest tabu według Ciebie?

Jakub: Według mnie jest to po trochu wyniesione z domu, bo nie ma co ukrywać, że rodzice nie rozmawiają przy swoich dzieciach na temat finansów. Nie mówią o tym, ile zarabiają, jakie mają kredyty, które muszą spłacać. Trochę pewnie z obawy, że takie małe dziecko może się tego nasłuchać i komuś to może wypaplać, kto nie powinien tego słyszeć. To może być taki główny powód.

Beata: A szkoła?

Jakub: A szkoła? Powiem szczerze, skończyłem studia i w szkole temat finansów może był gdzieś tam poruszony na przedsiębiorczości, na jednej lekcji z 15 czy 20. Takie mam odczucie w związku z tym. Na matematyce nie liczy się zbyt dużo procentów - przynajmniej ja mam takie doświadczenie. Z jakichś zagadnień ekonomicznych może coś się tam na WOS-ie trafiało. Może coś rzeczywiście się na tej przedsiębiorczości pojawiło. Może też się to gdzieś zmienia, bo od kilkunastu lat już człowiek do tej szkoły nie uczęszcza - wiedzę trzeba zdobywać samemu - więc może coś się w tej sprawie zmieniło, ale moje prywatne odczucie jest raczej takie, że tego tematu się nie porusza.

Niewygodny temat?

Jakub: Jakby był on trochę taki niewygodny, bo trochę nie wiadomo jak o nim mówić. Bo pieniądze są, my je wydajemy. Gdzieś tam istnieją w naszej rzeczywistości, każdy chciałby mieć ich dużo, ale żeby powiedzieć coś więcej na ich temat: jak je wydawać, jak nimi zarządzać, jak budować oszczędności? Gdzieś to jest takie zamiatane pod dywan. Takie mam odczucie w związku z taką formą edukacji finansowej.

Beata: Czyli mówiąc krótko - Polacy i Polki - wszyscy jesteśmy dżentelmenami, którzy o pieniądzach nie rozmawiają, ponieważ je mamy, więc po co o nich rozmawiać 🙂

Dlaczego finanse młodych?

Beata: No dobrze, a powiedz, dlaczego pomyślałeś sobie, że ze swoim przekazem, z własnymi doświadczeniami, tym co czytasz, ze zdobytą wiedzą będziesz trafiał akurat do młodych? Czy to dlatego, że Ty bardziej z młodymi się utożsamiasz, ze względu na swój wiek? Jakie ogólnie są Twoje powody, że sobie pomyślałeś, że ten swój przekaz i tę swoją wiedzę będziesz kierował do ludzi młodych?

Jakub: Tutaj jak zauważyłaś, przede wszystkim dlatego, że sam jestem młody albo czuje się młody 🙂 I uważam, że mój wiek (mam 31 lat) jest takim okresem w życiu, gdzie my w większości przypadków, jako ludzie młodzi jesteśmy na dorobku. Budujemy jakieś swoje zaplecze finansowe, zakładamy rodziny, budujemy domy, kupujemy mieszkania.

Przestajemy być tak naprawdę tymi młodzieniaszkami, którzy mieli tam dwadzieścia parę lat i „no jest dziś piątek i ja pójdę na imprezę” tylko bardziej zamieniamy się już - powiedzmy - w tych takich partnerów, którzy “o kochanie, jest piątek to chodź obejrzymy komedię romantyczną” 😉 Już nie generalizując bo się tak zdarza i w jedną i w druga stronę. Wydawało mi się, że to jest najlepszy target, że tak to nazwę, że najłatwiej będzie mi trafić do osób, z którymi sam się identyfikuje.

Identyfikuje się z młodymi

Beata: Z którymi sam się identyfikujesz i z które, też wyszły z domu rodzinnego, nagle zakładają własne domy, własne rodziny no i brak tej wiedzy finansowej (mnie się wydaje) powoduje często takie zderzenie ze ścianą. Nie wiedzą jak tymi pieniędzmi zarządzać, popełniają błędy. Każdy z nas je popełnia i nie chce powiedzieć, że życie wygląda tak, że mamusia z tatusiem w kokonie nas zamkną i broń Boże, abyśmy nie popełniali własnych błędów. I wiadomo - jak się nie przewrócisz, to się nie nauczysz.

No a tak w ogóle to jest taki moment gdzie ta nasza wiedza, po prostu (mnie się wydaje) zaczyna być bardzo potrzebna. Tak po prostu praktycznie. Szukamy odpowiedzi na pytania, które mamy, a ponieważ większość ludzi - tak jak Ty - jesteście na podobnym poziomie, no to pewnie większość z Was ma te same problemy. W związku z tym szuka dla nich rozwiązania. Także bardzo fajnie jest to okrojony Twój target.

Po prostu zacznij oszczędzać 😉

I co mówisz tym młodym ludziom?

Beata: No i co mówisz tym ludziom 🙂 Takie 3 podpowiedzi, które mógłbyś dać, żeby powiedzieć im, że: słuchajcie, finanse osobiste to nie jest zwierzę, które gryzie. Trzeba je obłaskawić. Trzeba je udomowić i warto się na nich poznać. To wszystko jest do zrobienia i to wszystko jest dla ludzi. Przeprowadź mnie za rękę. Jestem 30 latkiem, wyszłam z domu rodzinnego i co dalej? Zarabiam 3000.

Jakub: Stwórzmy może wokół tego taką małą historię. Wychodzę z domu rodzinnego - tak jak przed chwilą powiedziałaś - trafiam na tę ścianę. W tym domu rodzinnym, no nie mówiło się o finansach albo mówiło się bardzo mało, no więc nie mamy tej wiedzy. Ze szkoły też jej prawdopodobnie nie wynieśliśmy, więc wychodzimy już jako dorośli ludzie i zderzamy się właśnie ze ścianą tej niewiedzy.

I teraz co możemy zrobić? Możemy się od razu poddać i ze spuszczoną głową iść przez to życie i się zastanawiać “co ja dalej mogę z tym zrobić?”. Albo obrać sobie po prostu jakiś konkretny cel. I ten cel może być różny dla każdego z nas. Dla jednych to będzie taki pierwszy najprostszy kroczek, czyli wybór tego celu: Co chce zrobić? Co chciałbym zmienić w tych finansach? Czy chce je poznać, czy chce może od razu rzucić się na tę głęboką wodę i zacząć budować jakieś zaplecze.

Nasze "dlaczego?"

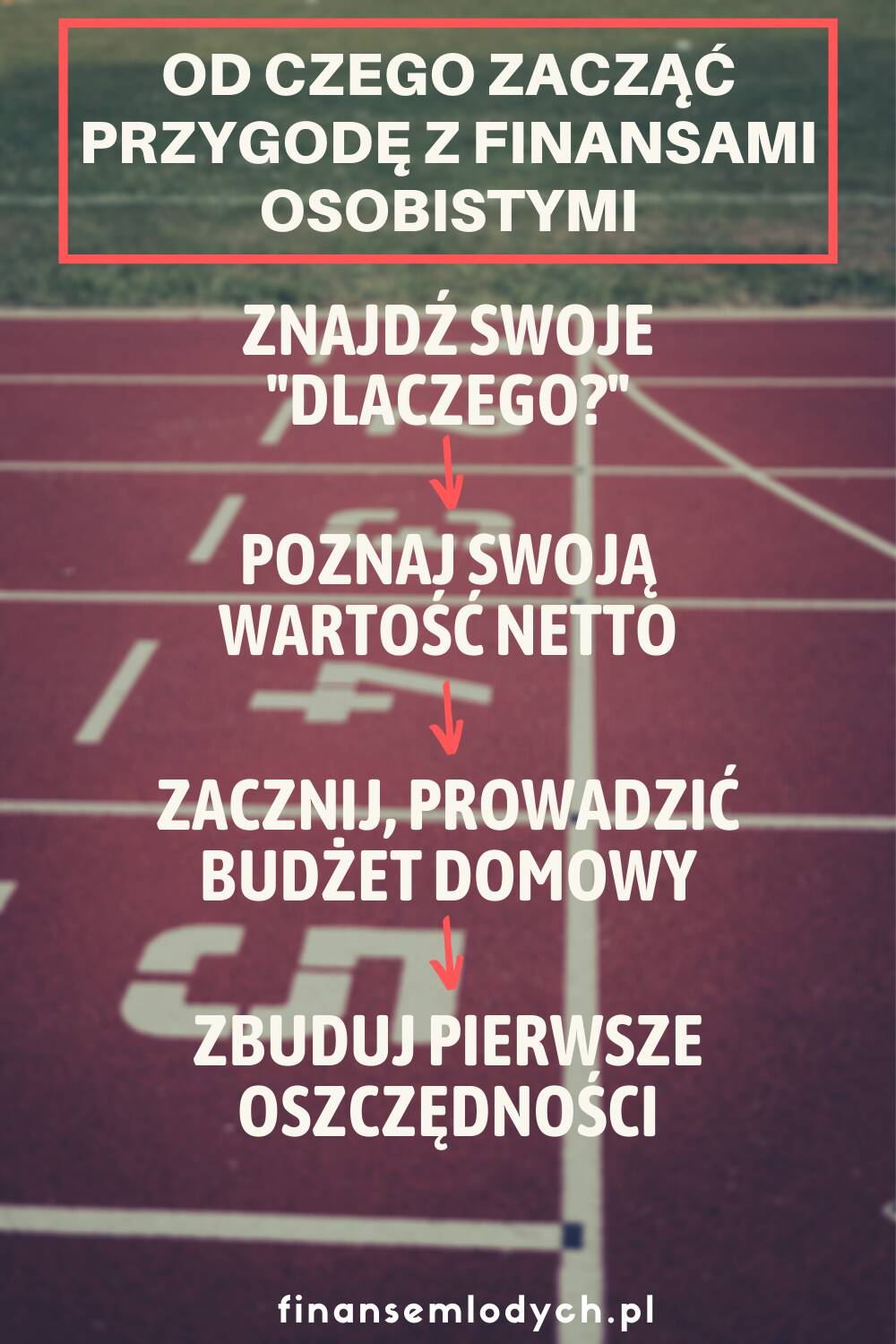

Jakub: Musimy sobie po prostu odpowiedzieć na to takie podstawowe pytanie: dlaczego ja to chce robić? Co ma mi to przynieść? Żebyśmy potrafili się osadzić w naszej rzeczywistości i wiedzieli, co daje nam tę motywację do tego. Chcę zdobywać wiedzę, chce ją poszerzać, chce budować nie tylko swoje finanse, ale w przyszłości też finanse swojego domu. Więc to powinny być, takie pytania, może nie egzystencjalne, ale takie podstawowe, od których powinniśmy wyjść, żeby wiedzieć, w którym kierunku chcemy iść. To mógłby być świetny pierwszy krok, dla osoby, która nigdy nie miała styczności lub dopiero zaczyna mieć tę styczność z finansami osobistymi. Żeby znalazła swoje “dlaczego”.

Beata: Żeby znalazła swoje “dlaczego” i zrozumiała jakie korzyści jej to daje oraz - wydaje mi się - to ona jest jedyną osobą, która powinna się tego nauczyć. A konsekwencją tego, że się tego nie nauczy, jest bardzo bolesna porażka i to, że będzie płaciła za to bardzo wymierną cenę w pieniądzu, który będzie traciła.

Warto to gdzieś zapisać

Beata: Bo nie umiejętność zarządzania własnymi pieniędzmi kończy się katastrofalnie. To wiadomo. Każdy z nas kiedyś głupio wydał pieniądze lub głupio zainwestował. Chodzi o to, żeby ten margines błędu maksymalnie zmniejszyć. Proszę bardzo - pięknie mi się powiedziało.

Jakub: Musimy to gdzieś zapisać 😉

Beata: Czyli pierwsza rzecz, którą powinniśmy zrobić to zastanowić się “, dlaczego chce się tym zająć?”. Jakie mi to da korzyści? Jaka jest moja motywacja? No dlatego, że to jest proces - szczerze powiedziawszy - do końca życia.

Jakub: Też trzeba zaznaczyć to, że to będzie złożony proces. Nie przyjdzie nam to od razu.

Beata: Dokładnie, dlatego trzeba mieć motywację, bo wiadomo, że po drodze, przyjdzie zniechęcenie, typu “a tam co ja się będę tym przejmować”, prawda. No, ale właśnie takie podejście “co ja się będę tym przejmować” skutkuje tym, że zaraz wpadniemy w jakąś dziurę, w jakiś problem finansowy.

Wyliczenie wartości netto jest punktem startu, pozwalającym określić jak stoimy ze swoimi finansami.

Wartość netto

Beata: No ok, czyli pierwsze jest to “dlaczego?” i motywacja. Druga rzecz.

Jakub: Zacząłbym od wyliczenia swojej wartości netto. Już tłumaczę, czym jest to pojęcie. Nasza wartość netto - może zacznę inaczej 😉 Wyjdźmy z takiego założenia, że teraz, zaraz, postanawiamy wyjechać w Bieszczady i rzucić wszystko. Rzucić pracę, sprzedać cały majątek, jaki mamy i wyjechać w te Bieszczady odpocząć - na zawsze. I naszą wartością netto będą wszystkie te pieniądze, które my pozyskamy ze sprzedaży wszystkich naszych dóbr. Oczywiście, jeśli mamy jakieś kredyty, jakieś niespłacone wierzytelności, no to musimy oczywiście pokryć je z tych pieniędzy, aby nikt nas później nie ścigał w tych Bieszczadach po tych lasach. Więc to, co nam zostanie, będzie naszą wartością netto.

Poznajemy na punkt startowy

Jakub: Po wyliczeniu wartości netto będziemy znali nasz punkt startowy. To jest wartość, do której my będziemy mogli się porównywać na przestrzeni czasu. Bo tu też trzeba zaznaczyć, że budowa własnych oszczędności, własnych finansów wymaga przede wszystkim czasu. No, chyba że ktoś zarabia setki tysięcy złotych miesięcznie, to zakładam, że może mu to iść szybciej, ale załóżmy, że zarabiamy normalne pieniądze. I że po opłaceniu wszystkich rachunków coś nam tam zostaje. Więc to jest taka wartość, do której będziemy mogli się porównywać. Myślę, że warto się do niej porównywać na początku co pół roku, co rok. Porównywać sobie cały nasz majątek.

Jak wygląda nasza wartość netto?

Jakub: Jeśli ta wartość netto będzie nam z roku na rok rosła to znak, że jesteśmy na bardzo dobrej drodze, żeby zawładnąć swoimi finansami osobistymi. Żeby to nie one władały nami, ale żebyśmy to my władali nimi. Jeśli będzie natomiast odwrotnie, to znaczy, że gdzieś mamy problem i będziemy potrzebowali zdecydowanie więcej pracy włożyć w to, aby wyjść na prostą. A jeśli nie będzie się zmieniać, to tak naprawdę nie jest to ani dobrze, ani źle, bo jest to już taki początek drogi, ale powinniśmy jednak starać się rokrocznie zwiększać się tę swoją wartość netto. Bo im szybciej będzie ona rosła, tym my będziemy lepiej zabezpieczeni na przyszłość. To myślę, jest taki drugi krok, który każdy z nas powinien wdrożyć sobie.

Beata: Czyli tak - podliczamy nasz punkt startu, później zajmujemy się swoimi finansami i patrzymy, jaki robimy postęp. Ile nam rośnie, spada albo pozostaje stałe. Czyli zasadniczo jak to się zmienia.

Budżet domowy pozwoli określić co dzieje się z Twoimi pieniędzmi. fot. rawpixel on Unsplash

Budżet domowy

Beata: Dobrze zajmujemy się swoimi finansami, czyli co robimy?

Jakub: Przede wszystkim, jeśli pracujemy to prawdopodobnie co miesiąc na nasze konto, wpływa pensja. Jaka by ona nie była, to zawsze ona wpływa. I teraz tak. Naszymi podstawowymi wydatkami w każdym miesiącu jest mieszkanie, związane z nim wszystkie opłaty - czynsz, woda, prąd - taki standard.

Beata: Dodatkowo kredyt hipoteczny dla młodych ludzi.

Jakub: Tak, kredyt hipoteczny, który też jest jakimś tam obciążeniem, które co miesiąc musimy płacić jakby na to nie patrzeć. Dodatkowo większość z nas je i musi się w coś ubrać, chociaż są tacy, którzy nie muszą tego robić 😉 Ale zakładam, że większość z nas je i ubiera się, więc jest to kolejny koszt. I tak naprawdę tych kosztów możemy mieć w miesiącu bardzo wiele. I teraz, aby to wszystko sobie usystematyzować, można prowadzić po prostu budżet domowy.

Już abstrahując od tego, jaką on może przyjmować, postać, bo są budżety domowe, które składają się z kilkudziesięciu tabel w Excelu czy jakimś innym programie kalkulacyjnym. Mogą to też być różnego rodzaju aplikacje, ale tak naprawdę dla osoby, która dopiero zaczyna może to być zwykła kartka papieru. Gdzie z jednej strony wpisujemy, ile nam tych pieniędzy przychodzi, a z drugiej ile tych pieniędzy wydajemy.

Po co prowadzić budżet domowy?

Jakub: I teraz, głównym zadaniem w prowadzeniu budżetu domowego są dwie rzeczy. Pierwszą z nich jest ustalenie, na co wydajemy pieniądze, bo tak naprawdę wiele osób nie zdaje sobie z tego sprawy. Owszem mamy historię kont bankowych. Jak płacimy kartą, to są tam wszystkie nasze operacje, ale zadajmy sobie pytanie: ile osób tak naprawdę odwiedza to konto i ile osób odwiedza historię tych operacji? Zakładam, że nie wiele. Bo nie dość, że trzeba się zalogować do tego banku, trzeba tam wyklikać, to jeszcze trzeba to przejrzeć. Więc wiele osób nie zdaje sobie sprawy z tego, na co wychodzą te pieniądze z ich kieszeni. Więc budżet domowy, pozwoli ustalić to, na co rzeczywiście wydajemy pieniądze.

Druga rzecz jest taka, że jak już mamy porównanie naszych przychodów i naszych wydanych pieniędzy to teraz patrzymy na koniec miesiąca, na koniec tej całej kalkulacji. Jeśli na koniec tego miesiąca zostają nam na plusie jakieś pieniądze, to tak naprawdę są to nasze pierwsze oszczędności, które niezagospodarowane prawdopodobnie w jakiś sposób je wydamy na jakieś przyjemności bądź inne głupotki, ale dobrze zagospodarowane pozwolą nam budować pierwsze oszczędności.

Co daje nam budżet domowy?

Jakub: To są dwie takie rzeczy, do których nadaje się budżet domowy. Po pierwsze ustalenie, na co wydajemy te pieniądze, a po drugie zobaczenie ile tych pieniędzy rzeczywiście nam zostaje na koniec miesiąca.

Beata: Czyli to jest takie przystawienie sobie lustra do twarzy, prawda?

Jakub: Tak, to jest zobaczenie, co się dzieje z naszymi pieniędzmi.

Beata: Tak, masz rację. Bo bardzo często, przez te linijki na wyciągu z karty kredytowej, nie chce przechodzić. Właściwie tak na dobrą sprawę patrzymy zazwyczaj ile mamy ogólnie do spłacenia i ile mamy minimalnie. To są takie dwie pozycje i całej reszty nie chce się przechodzić. A to jest niezbyt dobre dlatego, że dopiero jak się analizuje te właśnie linijki, to widać ile naprawdę pieniędzy wydajemy na bzdury.

Płatności gotówką

Beata: Ale jest jeszcze drugi element - wydatki gotówkowe. Prawda?

Jakub: Tak.

Beata: Tutaj musimy patrzeć oczywiście na historię, znowu naszej karty debetowej czy kredytowej i ile tego wyciągamy. Gotówkę wydaje się już w ogóle bez żadnego śladu. Bo to już jest ten efekt “starbunia”, że ludzie nie mają pojęcia, ile wydają pieniędzy codziennie na kawę ot, tak biorąc sobie kawę, że tak powiem “on the go”. No i jak policzyć sobie 20 razy w miesiącu 10 czy 11 złotych to się okazuje, że są to naprawdę spore pieniądze, których nie zauważamy. Kompletnie przechodzą nam gdzieś, nie rejestrujemy ich, bo kto tam będzie rejestrował 10 czy 12 złotych. Bo to jest za mało. A jak to zbierzesz, razy ilość dni to się okazuje, że są to naprawdę spore kwoty.

Jakub: 10 złotych dziennie, ale w skali roku można łatwo policzyć, ile to będzie.

Warto wiedzieć, na co przeznaczymy swoje pierwsze oszczędności 😉

Pierwsze oszczędności

Beata: Czyli Ty pokazujesz ludziom jak dojść, do pierwszych 2000, 3000 złotych oszczędności. Tak?

Jakub: Tak, myślę, że te pieniądze to jest taki dobry pierwszy start. I, dla których warto też mieć jakiś cel sam w sobie. Żeby oszczędzanie pieniędzy nie wiązało się po prostu z tym: wrzucaniem pieniążka do skarbonki. Ważne, żeby wszystkie te pieniądze, które mamy, których nie wydajemy, a oszczędzamy i oszczędzamy je z jakimś celem, żeby były one ulokowane z jakimś konkretnym przeznaczeniem. Tak jak powiedziałaś te pierwsze dwa, trzy tysiące, warto te pieniądze zachować dla siebie, jako właśnie taką poduszkę finansową.

Beata: Na czarną godzinę, po prostu.

Jakub: Niekoniecznie trzeba je też schować do skarpety. Warto jest mieć takie zabezpieczenie, które, wiemy, że: ok zepsuła mi się pralka i ja nie muszę iść specjalnie do sklepu, brać kredytu na tę pralkę tylko idę i kupuję ją za gotówkę. Wtedy jest człowiek wolny, bo tak naprawdę nie znika mu dodatkowa gotówka z tego portfela czy z tego konta tylko te pieniądze mieliśmy wcześniej odłożone. Które jeśli mądrze zagospodarujemy, a to już jest temat o wiele bardziej rozległy, to będą nam z czasem przynosić jakieś zyski. Warto po prostu oszczędzać.

Dopiero początek

Beata: Tak jest, warto oszczędzać. Teraz powiedz, jaka jest strona internetowa, jaki jest adres internetowy Twojego bloga, żeby każdy, kto chciałby się tym zainteresować - zainteresował się - no bo my tutaj nie przejdziemy, przez te wszystkie elementy, bo to jest wszystko tylko początek.

Ale mnie się wydaje, że jest to początek czegoś ciekawego. No właśnie dlatego, że oceniamy nasz punkt startu, zaczynamy kontrolować nasze wydatki i zaczynamy oszczędzać w jakimś konkretnym celu. Cel może być bliższy lub dalszy. Może być też konkretny: nowa pralka, nowy telewizor, nowe coś, ale może być też odleglejszy, typu zabezpieczenie finansowe “jakby co”, właśnie na czarną godzinę.

Warto być na nie przygotowanym

Beata: Dlatego, że te czarne godziny w życiu się każdemu zdarzają, bo naprawdę nikt nie płynie przez życie motorówką czy jachtem, cudownym i luksusowym no bo tak nie jest po prostu. No i warto mieć parę groszy dla siebie. I chyba warto podkreślić to, co Ty mówisz o celu. Żeby nie odkładać pieniędzy ot, tak, tylko po prostu wiedzieć, dlaczego się to robi. To jest moim zdaniem bardzo ciekawe.

Czyli takie pierwsze kroki, które pozwalają młodym ludziom w dosyć szybkim czasie, faktycznie zbudować sobie ten pierwszy bufor - niech to będzie te dwa, trzy tysiące - które trochę nam już pozwalają, spokojniej popatrzeć na świat bez takiego pędzenia od pierwszego do pierwszego, albo kredytowania się, albo coś. Ale żeby gdzieś się nauczyć, żeby przejść ten pierwszy rok, półtora i powiedzieć sobie: dobrze, faktycznie uczę się, ogarniam, a potem po prostu jak każdy nawyk wejdzie w krew.

Koniec i podziękowanie

I tutaj kończy się transkrypt z tego wydarzenia. W dalszej części Beata i ja podajemy miejsca gdzie można mnie znaleźć w sieci 😉 Tego akurat na blogu pisać nie muszę, bo wszystkie miejsca, w których się udzielam prowadzą właśnie do niego 😉

Za to chciałbym zachęcić Was, do tego, abyście odwiedzili sklep on-online Beaty - Spiżarnia. Bo tego, czego się nie dowiecie z tego live’a, jest to, że Beata - na co dzień - jest przedsiębiorcą prowadzącym swoją własną działalność 🙂 Także, jeśli macie ochotę zamówić jakieś domowe przetwory to tutaj macie fajne miejsce, gdzie je znajdziecie 🙂 Dodatkowo prowadzone przez bardzo ciekawą osobę, którą mieliście możliwość poznać.

A to wcale się tak często nie zdarza 😉

Jak Wam się podobał tego rodzaju wpis? Jakie jeszcze kroki warto wykonać na początku swojej przygody z finansami osobistymi? Na co jeszcze należy zwrócić uwagę, a co można pominąć? Piszcie śmiało w komentarzach 🙂

Pozdrawiam.

Mogą Cię zainteresować

Zostaw komentarz

O mnie

Polecane książki

Reklama

Komentarze

Prop-trading.pl

9 października 2019 at 11:38

„warto podkreślić to, co Ty mówisz o celu. Żeby nie odkładać pieniędzy ot, tak, tylko po prostu wiedzieć, dlaczego się to robi. To jest moim zdaniem bardzo ciekawe. ”

Myślę, ze to nawet więcej niż ciekawe!

to właśnie CEL na który odkładamy i oszczędzamy pieniądze sprawia, że robimy to z większą determinacją i cierpliwością. Jeśli tego celu oszczędzania brak, to wczesniej czy później sięgniemy po odkładane pieniądze i pójdą na przetracenie na coś, co wcale nie było nam potrzebne!

Jakub Skrobacz

11 października 2019 at 18:57

Świetnie to ująłeś 🙂 Właśnie ten cel potrafi nas zmotywować na tyle, że pieniądze, które odkładamy, wydamy tylko i wyłącznie na to, na co je chcemy przeznaczyć. To jest bardzo ważne, bo w przeciwnym przypadku, roztrwaniając te pieniądze, będziemy mieli podwójne wyrzuty sumienia. Przez to, że nie udało nam się odłożyć oraz że wydaliśmy je na nie do końca potrzebne nam rzeczy.